“Lương vừa về đã hết”, “Biết tiền đã bay đi đâu” hay “Thu nhập tăng nhưng tài sản chẳng thay đổi” là những vòng lặp bế tắc mà rất nhiều người trẻ đang gặp phải. Để giải quyết bài toán này, phương pháp quản lý tài chính “6 chiếc lọ” do T. Harv Eker khởi xướng đã được cộng đồng mạng và nhiều chuyên gia tài chính cá nhân khen ngợi như một chìa khóa vàng dẫn đến cánh cửa tự do tài chính.

Tuy nhiên, việc tuân thủ cứng nhắc các tỷ lệ phần trăm của phương pháp này lại khiến nhiều người áp dụng nhanh chóng nản lòng và bỏ cuộc chỉ sau vài tháng. Nguyên nhân không nằm ở bản thân phương pháp, mà nằm ở sự thiếu linh hoạt khi áp dụng một mô hình tiêu chuẩn vào bối cảnh chi phí sinh hoạt và mức thu nhập đặc thù tại Việt Nam. Với bài viết này, FES Academy sẽ phân tích chiến lược “6 chiếc lọ” dưới góc độ quản trị dòng vốn, từ đó linh hoạt hóa các tỷ lệ này để xây dựng một kế hoạch tài chính thực tế, bền vững và hiệu quả.

Bản chất của quy tắc “6 chiếc lọ”

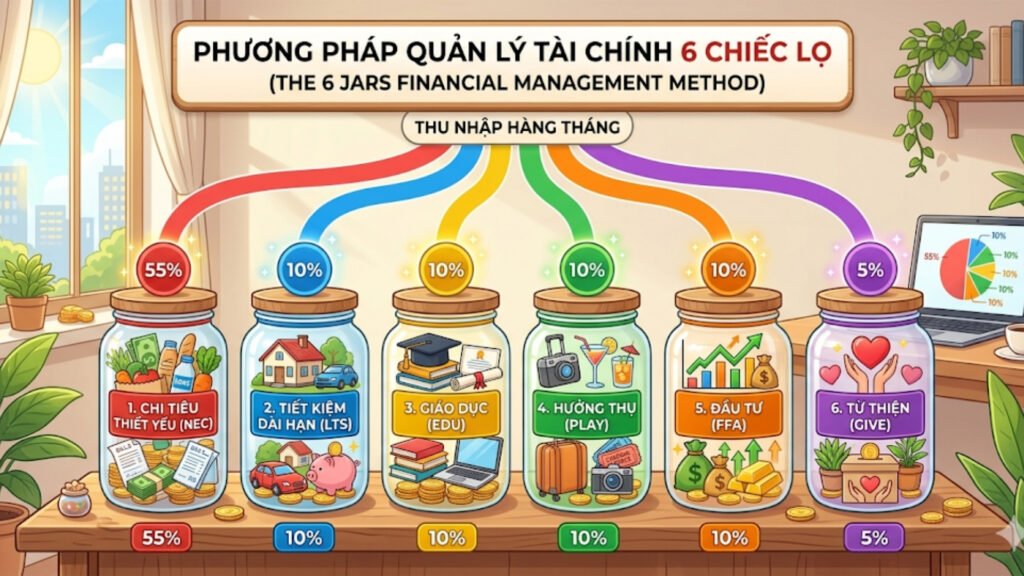

Trước khi tiến hành vận dụng, chúng ta cần nắm vững cấu trúc nền tảng của phương pháp quản lý tài chính kinh điển này. T. Harv Eker đề xuất chia tổng thu nhập hàng tháng thành 6 quỹ với tỷ lệ cố định như sau:

- Lọ thiết yếu – 55%: Dành cho các nhu cầu sinh tồn bắt buộc (tiền thuê nhà, ăn uống cơ bản, điện nước, xăng xe, hóa đơn cố định).

- Lọ tự do tài chính/đầu tư – 10%: Dùng để đầu tư sinh lời (mua cổ phiếu, chứng chỉ quỹ, kinh doanh) nhằm tạo ra thu nhập thụ động.

- Lọ tiết kiệm dài hạn – 10%: Là quỹ dự phòng cho các tình huống khẩn cấp (thất nghiệp, ốm đau) hoặc các mục tiêu mua sắm lớn trong tương lai (mua nhà, mua xe).

- Lọ giáo dục – 10%: Dành cho việc nâng cấp bản thân (mua sách, tham gia các khóa học chuyên môn, hội thảo kỹ năng).

- Lọ hưởng thụ – 10%: Dùng để chăm sóc bản thân và tự thưởng (du lịch, ăn nhà hàng sang trọng, mua sắm sở thích cá nhân).

- Lọ cho đi – 5%: Dành để làm từ thiện, giúp đỡ người thân hoặc các hoạt động cộng đồng.

Điểm sáng ở phương pháp này không nằm ở các con số phần trăm, mà nằm ở việc yêu cầu người dùng chia dòng tiền thành các quỹ có mục đích rõ ràng ngay khi vừa nhận lương, từ đó triệt tiêu thói quen chi tiêu lẫn lộn và vô thức.

Cái bẫy của sự rập khuôn

Khi mang nguyên lý 55-10-10-10-10-5 áp dụng vào thực tế tại các đô thị lớn ở Việt Nam, phương pháp này lại bộc lộ những điểm yếu lớn, đặc biệt là với những người trẻ.

Hãy làm một bài toán cơ bản: Một nhân viên văn phòng có mức lương trung bình từ 10 – 12 triệu đồng/tháng. Nếu áp dụng đúng tỷ lệ 55%, họ chỉ có khoảng 5.5 – 6.6 triệu đồng để chi trả cho toàn bộ nhu cầu sinh tồn. Trong bối cảnh giá thuê một phòng trọ hoặc căn hộ dịch vụ cơ bản đã chiếm từ 3.5 – 4.5 triệu đồng, số tiền còn lại là hoàn toàn không khả thi để trang trải tiền ăn uống, di chuyển và các hóa đơn tiện ích trong suốt 30 ngày.

Hệ quả tất yếu xảy ra đó là người trẻ liên tục tiêu thâm hụt vào các lọ khác, như lấy tiền từ lọ tiết kiệm hoặc giáo dục để đắp sang lọ thiết yếu. Sự phá vỡ kỷ luật này tạo ra tâm lý tội lỗi, cảm giác thất bại và cuối cùng dẫn đến việc từ bỏ hoàn toàn hệ thống quản lý ngân sách. Một kế hoạch tài chính tốt phải là một kế hoạch có tính khả thi và bền vững, chứ không phải là một hình phạt ép buộc bản thân vào mức sống dưới mức cơ bản.

Chiến lược linh hoạt tỷ lệ theo từng giai đoạn thu nhập

Quy tắc sinh ra là để phục vụ mục tiêu tài chính của bạn, không phải để bạn lệ thuộc vào nó. Tùy thuộc vào quy mô thu nhập, chúng ta cần cấu trúc lại các “chiếc lọ” này thành các giai đoạn phù hợp.

Giai đoạn thu nhập trung bình (Từ 10 – 15 triệu đồng/tháng)

Ở giai đoạn này, mục tiêu quan trọng không phải là tiết kiệm được bao nhiêu tiền, mà là làm sao để gia tăng thu nhập gốc.

- Lọ thiết yếu (65% – 70%): Hãy thả lỏng bản thân, chấp nhận việc chi phí sinh hoạt cơ bản chiếm tỷ trọng lớn để đảm bảo một mức sống lành mạnh, tái tạo sức lao động.

- Lọ cho đi và hưởng thụ (khoảng 5%): Khi nguồn lực tài chính chưa vững vàng, bạn cần tạm thời cắt giảm các chi phí mua sắm xa xỉ hoặc các khoản đóng góp chưa thực sự cần thiết.

- Lọ giáo dục (15% – 20%): Ở mức thu nhập này, khoản đầu tư mang lại tỷ suất sinh lời cao nhất không phải là cổ phiếu, mà chính là trí tuệ của bạn. Hãy dồn lực để đạt được các chứng chỉ nghề nghiệp uy tín, học ngoại ngữ hoặc kỹ năng mới. Khi giá trị bản thân tăng lên, thu nhập của bạn sẽ bứt phá.

Giai đoạn thu nhập khá và cao (Từ 25 – 40+ triệu đồng/tháng)

Khi thu nhập gia tăng, rủi ro lớn nhất bạn gặp phải là “lạm phát lối sống”, tức kiếm được nhiều tiền hơn nhưng lại tiêu xài hoang phí hơn.

- Lọ thiết yếu (40% – 50%): Thu nhập tăng gấp đôi không có nghĩa là tiền ăn uống và sinh hoạt cũng phải tăng gấp đôi. Việc giữ nguyên hoặc tăng tương đối ít chi phí thiết yếu chính là bí quyết để tích lũy bền vững.

- Lọ tự do tài chính và đầu tư (20% – 30%): Nguồn vốn thặng dư phải được bơm liên tục vào lọ đầu tư. Đây là giai đoạn bạn bắt đầu sử dụng sức mạnh của lãi kép để tiền làm việc cho mình thông qua các lớp tài sản như cổ phiếu, chứng chỉ quỹ hoặc bất động sản.

Chìa khóa để duy trì kỷ luật ngân sách

Ngay cả khi đã có một tỷ lệ hoàn hảo, con người vẫn luôn bị chi phối bởi cảm xúc và những cám dỗ mua sắm nhất thời. Vì thế, đừng tiêu xài những gì còn lại sau khi tiết kiệm, hãy tiết kiệm trước và chỉ tiêu xài những gì còn lại.

Trong thời đại công nghệ số, bạn không cần dùng đến 6 chiếc phong bì giấy để chia thành 6 quỹ. Hãy tận dụng tối đa tính năng “tài khoản phụ” của các ứng dụng ngân hàng số hiện đại. Ngay trong ngày nhận lương, hãy cài đặt lệnh chuyển tiền tự động để chia cắt dòng tiền vào các tài khoản tiết kiệm, đầu tư và giáo dục. Phần tiền còn lại nằm ở tài khoản thanh toán chính là giới hạn chi tiêu thiết yếu và hưởng thụ của bạn trong tháng đó. Việc hạn chế “chạm tay” vào số tiền tiết kiệm sẽ giúp bạn loại bỏ rủi ro vung tay quá trán.

Kết luận

Phương pháp “6 chiếc lọ” giúp tạo ra một lối tư duy rất phù hợp để thiết lập trật tự tài chính cho những người mới bắt đầu. Tuy vậy, bí quyết để quản lý tài chính cá nhân thành công nằm ở việc hình thành một thói quen phân bổ vốn có ý thức, chứ không phải việc tính toán chi li đến từng đồng lẻ cho khớp với tỷ lệ phần trăm lý thuyết. Đồng thời, việc lập ngân sách mới chỉ là bước phòng thủ. Để thực sự tạo ra bứt phá và đạt được trạng thái tự do tài chính, chiếc lọ “đầu tư” của bạn cần được vận hành bởi một tư duy sắc bén và không ngừng nâng cấp của bản thân.

Xem thêm các bài viết: Thông tin CFA, Tin tức thị trường, Tổng hợp công thức CFA, Đăng ký thi CFA, Thư viện đầu tư