Khi đánh giá một cơ hội đầu tư, chúng ta thường dành phần lớn thời gian để phân tích tỷ suất lợi nhuận, lợi thế cạnh tranh hay triển vọng vĩ mô của ngành. Tuy nhiên, một mô hình kinh doanh dù xuất sắc đến đâu cũng không thể mang lại giá trị thực sự cho cổ đông nếu những người trực tiếp điều hành nó thiếu đi sự minh bạch.

Thực tế trên cho thấy, lợi nhuận của doanh nghiệp hoàn toàn có thể bị thất thoát một cách hợp thức hóa thông qua các nghiệp vụ kế toán và tài chính. Mục đích của các hoạt động này thường nhằm phục vụ lợi ích cho một nhóm nhỏ cá nhân thay vì tập thể cổ đông, và thường được giới đầu tư gọi là “rút ruột” doanh nghiệp.

Ban lãnh đạo có thể đưa ra những tầm nhìn đầy tham vọng trong các báo cáo thường niên, nhưng những giao dịch tài chính thì luôn để lại dấu vết rõ ràng trên sổ sách. Bài viết này sẽ hướng dẫn bạn cách nhận biết những điểm bất thường trên báo cáo tài chính, từ đó giúp bạn chủ động sàng lọc và bảo vệ nguồn vốn của mình trước những rủi ro về quản trị công ty.

Giao dịch với các bên liên quan

Đây là một trong những kênh phân bổ lại tài sản phổ biến và cần được theo dõi sát sao nhất. Về bản chất, doanh nghiệp niêm yết có thể tiến hành mua nguyên vật liệu với giá cao hơn mặt bằng chung, hoặc bán thành phẩm với mức giá chiết khấu bất thường cho một công ty “sân sau” (công ty chưa niêm yết do người nhà ban lãnh đạo hoặc các cá nhân có liên quan đứng tên). Kết quả là biên lợi nhuận của công ty niêm yết bị suy giảm, trong khi phần giá trị thặng dư được chuyển thẳng sang đối tác liên quan.

Trước tình huống này, nhà đầu tư cần xem xét kỹ mục “Giao dịch với các bên liên quan” trong phần thuyết minh báo cáo tài chính. Hãy nâng cao sự chú ý nếu doanh thu của công ty chủ yếu đến từ các đối tác có chung thành viên Hội đồng quản trị, hoặc doanh nghiệp liên tục phát sinh những khoản cho vay, tạm ứng khổng lồ nhưng không có tài sản đảm bảo đối với các công ty liên kết này.

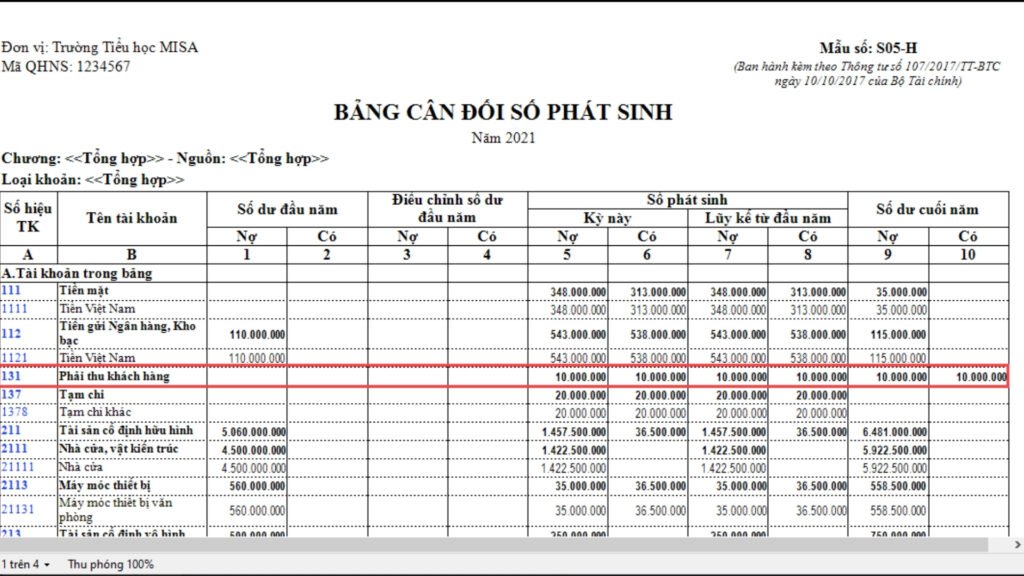

Khoản phải thu tăng mạnh đi kèm dòng tiền hoạt động âm

Một phương pháp khác thường được sử dụng là ghi nhận doanh thu và lợi nhuận ấn tượng để làm hài lòng cổ đông, nhưng thực tế doanh nghiệp lại không thu về được dòng tiền tương ứng. Số tiền bán hàng này bị kẹt lại dưới dạng “Phải thu khách hàng”, thường là từ những đối tác mới thành lập hoặc không minh bạch về năng lực tài chính. Qua nhiều kỳ kế toán, những khoản phải thu này có thể bị trích lập dự phòng và biến thành nợ xấu.

Vì vậy, hãy đối chiếu tốc độ tăng trưởng của khoản phải thu với tốc độ tăng trưởng doanh thu. Nếu các khoản phải thu tăng nhanh hơn doanh thu một cách đột biến, kết hợp với dòng tiền từ hoạt động kinh doanh (CFO) âm liên tục trong nhiều quý, rủi ro dòng vốn của doanh nghiệp đang bị chiếm dụng sai mục đích là rất cao.

Lạm dụng chính sách phát hành cổ phiếu thưởng (ESOP)

ESOP (Kế hoạch phát hành cổ phiếu cho người lao động) là một công cụ quản trị nhân sự hiệu quả nhằm giữ chân nhân tài và gắn kết lợi ích giữa ban điều hành và cổ đông. Tuy nhiên, nó sẽ mất đi ý nghĩa tích cực nếu ban lãnh đạo liên tục phát hành một lượng lớn cổ phiếu với giá rẻ dành cho chính họ, bất chấp kết quả kinh doanh của công ty đang suy yếu.

Thực tế là không phải đợt ESOP nào cũng mang rủi ro. Dưới đây là bảng tiêu chí mà FES Academy gợi ý giúp nhà đầu tư phân định tính hợp lý của các đợt phát hành:

| Tiêu chí | ESOP phù hợp | ESOP rủi ro |

| Tỷ lệ phát hành | Nhỏ (thường dưới 2% số lượng cổ phiếu lưu hành) | Lớn (thường từ 5% trở lên) |

| Điều kiện đi kèm | Gắn chặt với các mục tiêu tăng trưởng lợi nhuận cụ thể và khắt khe | Không có điều kiện kinh doanh, hoặc điều kiện đặt ra quá dễ dàng |

| Giá | Thấp hơn giá thị trường ở mức hợp lý | Giá rất thấp |

| Thời gian hạn chế chuyển nhượng | Dài (từ 3 – 5 năm) | Ngắn |

Tăng vốn liên tục để thâu tóm tài sản giá cao

Đây là rủi ro khi doanh nghiệp liên tục chào bán thêm cổ phiếu để huy động nguồn vốn lớn từ các cổ đông nhỏ lẻ trên sàn. Tuy nhiên, thay vì sử dụng dòng tiền này để tái đầu tư vào hoạt động cốt lõi, công ty lại dùng nó để mua các dự án bất động sản, hoặc mua cổ phần của một công ty khác với mức định giá cao bất thường. Trong nhiều trường hợp, đây là phương thức dùng nguồn vốn chung để “mua lại” tài sản của chính những người nội bộ với giá đắt đỏ.

Để tránh rủi ro này, nhà đầu tư cần theo dõi sát sao các Nghị quyết Hội đồng quản trị về kế hoạch sử dụng vốn sau khi phát hành. Đặc biệt, ta cần lưu ý với những khoản đầu tư tài chính dài hạn vào các công ty không cùng lĩnh vực kinh doanh chính, hoặc các thương vụ thâu tóm (M&A) thiếu cơ sở thuyết minh rõ ràng về phương pháp định giá.

Kết luận

Đánh giá rủi ro quản trị là một bước không thể tách rời trong bất kỳ hệ thống đầu tư chuẩn mực nào. Một doanh nghiệp sở hữu các chỉ số định giá hấp dẫn như P/E thấp hay tỷ suất lợi nhuận cao cũng sẽ trở nên rủi ro nếu lợi ích của các cổ đông nhỏ lẻ không được bảo vệ và đặt song hành cùng lợi ích của ban lãnh đạo.

Việc trang bị kỹ năng phân tích, soi chiếu các khoản mục như “Giao dịch bên liên quan”, cơ cấu “Khoản phải thu”, hay tính hợp lý của chính sách ESOP sẽ giúp bạn xây dựng một lớp phòng thủ vững chắc. Từ đó, bạn có thể chủ động sàng lọc và ưu tiên phân bổ vốn vào những doanh nghiệp minh bạch, có nền tảng quản trị tốt và hướng tới sự phát triển bền vững.

Xem thêm các bài viết: Thông tin CFA, Tin tức thị trường, Tổng hợp công thức CFA, Đăng ký thi CFA, Thư viện đầu tư