Giới thiệu

Báo cáo tài chính là công cụ cốt lõi phản ánh tình hình tài chính và hiệu quả hoạt động của doanh nghiệp trong một kỳ kế toán nhất định. Trong chương trình CFA Level 1, việc nắm rõ các thành phần trong báo cáo tài chính là nền tảng không thể thiếu để thực hiện các phân tích sâu hơn ở các cấp độ tiếp theo.

Một bộ báo cáo tài chính đầy đủ bao gồm năm cấu phần chính. Mỗi phần đều cung cấp những góc nhìn khác nhau nhưng có liên hệ mật thiết trong việc đánh giá sức khỏe tài chính của doanh nghiệp. Cùng FES khám phá chi tiết từng cấu phần ngay sau đây.

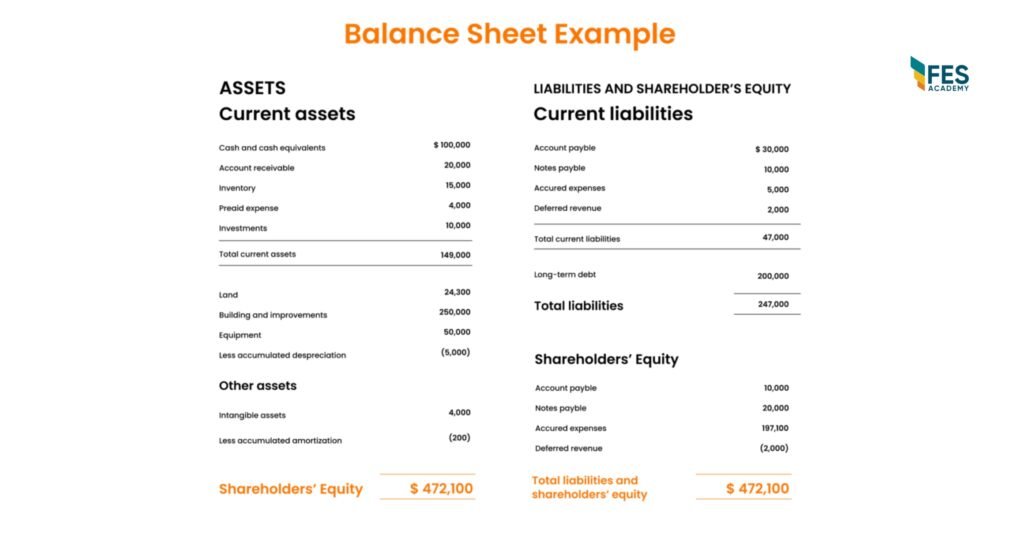

Bảng cân đối kế toán (Balance Sheet)

Bảng cân đối kế toán (BCĐKT) là một trong ba báo cáo tài chính cốt lõi, trình bày tình hình tài chính của doanh nghiệp tại một thời điểm nhất định – thường là cuối kỳ kế toán. BCĐKT được trình bày theo phương trình cơ bản sau:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Ý nghĩa của phương trình này được hiểu đơn giản rằng “Vốn” (hay Tài sản) của doanh nghiệp được hình thành từ 2 “Nguồn vốn” là Nợ và Vốn chủ sở hữu.

Tài sản (Assets)

Tài sản là các nguồn lực doanh nghiệp kiểm soát và kỳ vọng tạo ra lợi ích kinh tế trong tương lai. CFA phân loại tài sản thành:

Tài sản ngắn hạn (Current Assets):

Là các tài sản dự kiến sẽ được bán hoặc sử dụng trong vòng 12 tháng hoặc một chu kỳ kinh doanh. Bao gồm:

- Tiền và các khoản tương đương tiền

- Chứng khoán ngắn hạn

- Các khoản phải thu (Accounts Receivable)

- Hàng tồn kho (Inventory)

- Chi phí trả trước

Tài sản dài hạn (Non-current Assets):

Là các tài sản có thời gian sử dụng trên một năm. Gồm:

- Tài sản cố định hữu hình (PP&E): nhà máy, máy móc, thiết bị

- Bất động sản đầu tư

- Tài sản vô hình: thương hiệu, bằng sáng chế, quyền sử dụng đất

- Đầu tư tài chính dài hạn

Nợ phải trả (Liabilities)

Là nghĩa vụ tài chính hiện tại của doanh nghiệp, phát sinh từ các giao dịch trong quá khứ và dự kiến sẽ được thanh toán bằng dòng tiền hoặc tài sản khác.

Nợ ngắn hạn (Current Liabilities):

Là các khoản nợ có thời hạn thanh toán dưới 12 tháng hoặc trong một chu kỳ kinh doanh. Đây là nhóm nghĩa vụ cần được theo dõi sát để đánh giá khả năng thanh toán ngắn hạn.

- Khoản phải trả nhà cung cấp (Accounts Payable)

- Chi phí phải trả

- Nợ vay ngắn hạn

- Thuế thu nhập phải trả

- Phần nợ dài hạn đến hạn trả trong năm

Nợ dài hạn (Non-current Liabilities):

Là các khoản nợ có thời gian thanh toán trên 12 tháng kể từ ngày lập báo cáo. Thông qua mục này có thể phân tích được chiến lược sử dụng đòn bẩy tài chính trong trung và dài hạn.

- Trái phiếu phải trả

- Vay dài hạn

- Nghĩa vụ thuê tài chính dài hạn

- Dự phòng hưu trí

- Thuế thu nhập hoãn lại (Deferred Tax Liabilities)

Vốn chủ sở hữu (Equity)

Vốn chủ sở hữu là phần còn lại của tài sản sau khi trừ đi tất cả nợ phải trả. Có thể hiểu đây chính là quyền lợi kinh tế của cổ đông đối với tài sản ròng của doanh nghiệp. Cấu phần vốn chủ sở hữu có thể khác nhau giữa các doanh nghiệp, nhưng thông thường sẽ bao gồm:

- Vốn góp (Common Stock / Contributed Capital): số tiền từ cổ đông khi doanh nghiệp phát hành cổ phiếu

- Thặng dư vốn cổ phần: phần chênh lệch giữa giá phát hành cổ phiếu và mệnh giá

- Lợi nhuận giữ lại (Retained Earnings): phần lợi nhuận sau thuế mà doanh nghiệp giữ lại để tái đầu tư thay vì chi trả cổ tức.

- Thu nhập toàn diện khác – OCI (Other Comprehensive Income): gồm các khoản lãi (lỗ) không được bao gồm trong các tính toán lãi lỗ thông thường vì chúng không xuất phát từ các hoạt động kinh doanh thông thường của công ty nhưng vẫn ảnh hưởng đến vốn chủ sở hữu

- Cổ phiếu quỹ (nếu có): thể hiện giá trị cổ phiếu mà doanh nghiệp mua lại.

Một số chỉ số thông dụng khi phân tích BCĐKT

Các tỷ lệ này cung cấp góc nhìn về khả năng thanh toán, mức độ sử dụng đòn bẩy tài chính và độ ổn định của nguồn vốn.

- Current Ratio = Tài sản ngắn hạn / Nợ ngắn hạn

- Quick Ratio = (Tiền + Khoản phải thu) / Nợ ngắn hạn

- Debt-to-Equity Ratio = Nợ phải trả / Vốn chủ sở hữu

- Financial Leverage = Tổng tài sản / Vốn chủ sở hữu

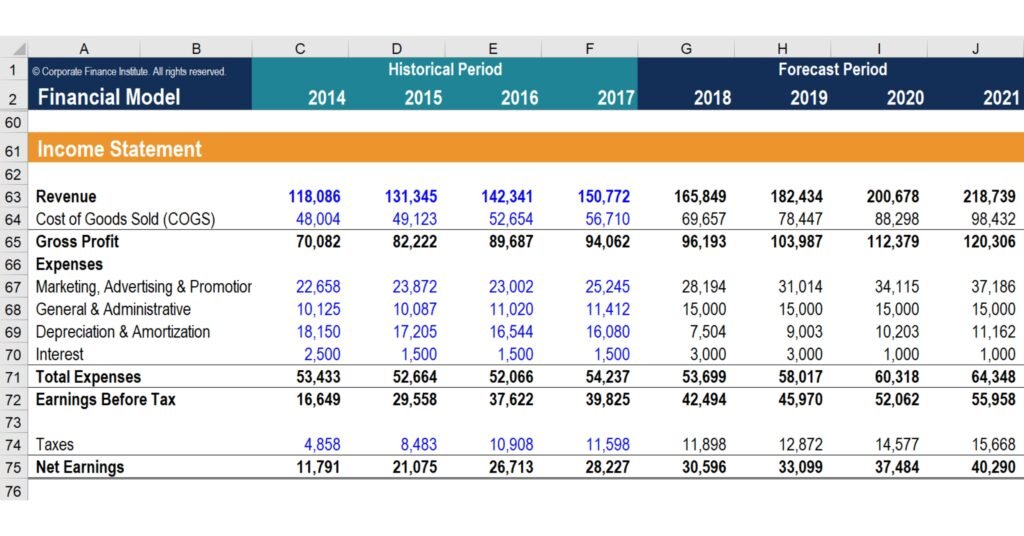

Báo cáo kết quả hoạt động kinh doanh (Income Statement)

Báo cáo kết quả hoạt động kinh doanh (BCKQHĐKD) – hay còn gọi là báo cáo lãi lỗ – thể hiện kết quả tài chính của doanh nghiệp trong một kỳ kế toán: doanh nghiệp có lãi hay lỗ, từ đâu sinh ra lợi nhuận, và chi phí vận hành hiệu quả ra sao.

Đây là báo cáo được nhà đầu tư và nhà phân tích tài chính đặc biệt quan tâm vì nó cung cấp dòng dữ liệu quan trọng cho việc định giá và đo lường hiệu suất hoạt động.

Cấu trúc tổng quát của BCKQHĐKD:

Các khoản mục chính:

Doanh thu (Revenue/Sales)

Là tổng giá trị hàng hóa hoặc dịch vụ doanh nghiệp đã bán ra trong kỳ, sau khi điều chỉnh giảm giá, chiết khấu và hàng bán bị trả lại. Đây là dòng đầu tiên trong báo cáo lãi lỗ, phản ánh quy mô hoạt động.

Giá vốn hàng bán (Cost of good sold – COGS)

Chi phí trực tiếp để sản xuất ra hàng hóa hoặc cung cấp dịch vụ đã bán trong kỳ. Bao gồm nguyên vật liệu, lao động trực tiếp, và chi phí sản xuất chung.

Chi phí hoạt động (Operating Expenses)

Chi phí liên quan đến vận hành doanh nghiệp, gồm:

- Chi phí bán hàng, tiếp thị (SG&A)

- Chi phí quản lý doanh nghiệp

- Khấu hao tài sản cố định

- Chi phí nghiên cứu và phát triển (nếu có)

Chi phí tài chính và các khoản mục khác

Bao gồm:

- Chi phí lãi vay

- Thu nhập từ đầu tư tài chính

- Lỗ/lãi từ thanh lý tài sản

- Lỗ/lãi chênh lệch tỷ giá

Các khoản này thường không xuất phát từ hoạt động kinh doanh cốt lõi nhưng vẫn ảnh hưởng đến kết quả tài chính.

Thuế thu nhập doanh nghiệp

Khoản thuế phải nộp dựa trên thu nhập chịu thuế.

Lợi nhuận ròng (Net income)

Là kết quả cuối cùng sau khi trừ toàn bộ chi phí và thuế. Đây là chỉ số cốt lõi phản ánh hiệu quả tài chính và được sử dụng trong định giá doanh nghiệp.

EPS – Lãi cơ bản trên mỗi cổ phiếu (Earnings per Share)

EPS (Earnings per Share) là chỉ số đo lường mức lợi nhuận ròng mà mỗi cổ phiếu phổ thông mang lại trong kỳ. Đây là chỉ tiêu quan trọng trong định giá cổ phiếu và so sánh hiệu quả giữa các doanh nghiệp. CFA Level 1 yêu cầu phân biệt rõ giữa EPS cơ bản và EPS pha loãng.

Một số chỉ số thông dụng khi phân tích BCKQHĐKD

- Biên lợi nhuận gộp (Gross Profit Margin) = Lợi nhuận gộp / Doanh thu

- Biên lợi nhuận hoạt động (Operating Profit Margin) = EBIT / Doanh thu

- Biên lợi nhuận ròng (Net Profit Margin) = Lợi nhuận sau thuế / Doanh thu

Báo cáo lưu chuyển tiền tệ (Cash Flow Statement)

Báo cáo lưu chuyển tiền tệ trình bày dòng tiền thực tế ra vào doanh nghiệp trong kỳ, chia theo ba nhóm hoạt động: kinh doanh, đầu tư và tài chính. Đây là báo cáo giúp trả lời câu hỏi:

Doanh nghiệp có thật sự “tạo ra tiền” hay chỉ “lãi trên sổ sách”?

Cấu trúc 3 phần chính của báo cáo

Lưu chuyển tiền từ hoạt động kinh doanh (Operating Activities)

Phản ánh dòng tiền từ hoạt động sản xuất – kinh doanh cốt lõi, bao gồm:

- Tiền thu từ khách hàng

- Tiền chi trả cho nhà cung cấp, nhân viên

- Chi trả thuế, lãi vay, chi phí vận hành

Đây là phần được nhà phân tích tài chính quan tâm nhất vì thể hiện khả năng tạo tiền từ hoạt động chính.

Lưu chuyển tiền từ hoạt động đầu tư (Investing Activities)

Phản ánh dòng tiền liên quan đến việc mua bán tài sản dài hạn và đầu tư tài chính, như:

- Mua, thanh lý tài sản cố định (PP&E)

- Góp vốn vào công ty liên kết

- Mua/bán chứng khoán đầu tư dài hạn

Nếu dòng tiền đầu tư âm hợp lý (do mua tài sản sản xuất), đó có thể là dấu hiệu tích cực cho tăng trưởng tương lai.

Lưu chuyển tiền từ hoạt động tài chính (Financing Activities)

Phản ánh các giao dịch với chủ sở hữu và nhà đầu tư tài chính, gồm:

- Phát hành cổ phiếu, trái phiếu

- Vay hoặc trả nợ gốc

- Trả cổ tức cho cổ đông

Dòng tiền tài chính cho thấy chiến lược huy động và sử dụng vốn của doanh nghiệp.

Hai phương pháp lập báo cáo

CFA yêu cầu nắm vững hai phương pháp lập phần dòng tiền từ hoạt động kinh doanh:

- Phương pháp trực tiếp (Direct Method): Trình bày chi tiết các khoản thu – chi tiền mặt.

- Phương pháp gián tiếp (Indirect Method): Bắt đầu từ lợi nhuận kế toán, điều chỉnh các khoản phi tiền mặt và thay đổi vốn lưu động.

Dù cách lập khác nhau, kết quả dòng tiền ròng sẽ không thay đổi.

Vai trò trong phân tích tài chính

So sánh lợi nhuận ròng và dòng tiền từ HĐKD để đánh giá chất lượng lợi nhuận.

Phân tích Free Cash Flow để xác định khả năng trả nợ, cổ tức và tái đầu tư.

Kết hợp với bảng cân đối kế toán để theo dõi biến động tiền và tài sản thanh khoản.

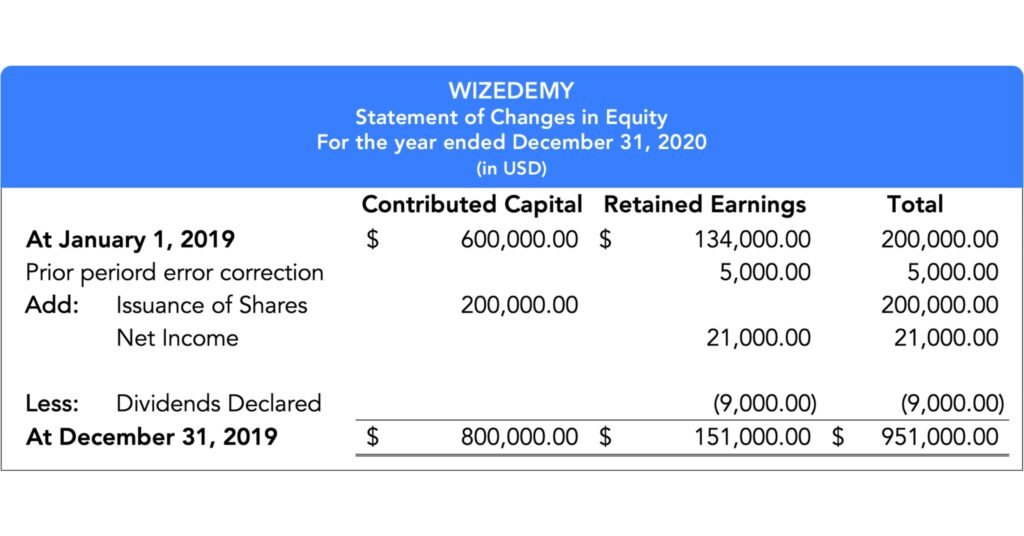

Báo cáo thay đổi vốn chủ sở hữu (Statement of Changes in Equity)

Báo cáo này phản ánh sự thay đổi của các khoản mục trong vốn chủ sở hữu trong suốt kỳ kế toán, như: vốn góp, lợi nhuận giữ lại, cổ tức đã chi trả, cổ phiếu quỹ, và một số khoản điều chỉnh kế toán khác.

Thông qua báo cáo này, người phân tích có thể đánh giá:

- Doanh nghiệp giữ lại bao nhiêu lợi nhuận để tái đầu tư

- Cách doanh nghiệp chi trả cổ tức

- Biến động trong cấu trúc vốn

Trong thực tế tại Việt Nam, báo cáo này không phải lúc nào cũng được lập thành bảng riêng, nhưng theo chuẩn IFRS hoặc UG.GAAP thì đây là một trong các báo cáo tài chính cơ bản.

Thuyết minh báo cáo tài chính (Notes to Financial Statements)

Thuyết minh báo cáo tài chính là phần cung cấp thông tin chi tiết, giải thích và bổ sung cho các số liệu được trình bày trong 4 báo cáo tài chính chính.

Phần này thường bao gồm:

- Chính sách kế toán được áp dụng (ví dụ: phương pháp khấu hao, ghi nhận doanh thu…)

- Chi tiết các khoản mục lớn như hàng tồn kho, nợ vay, tài sản cố định

- Các cam kết, rủi ro, kiện tụng, nghĩa vụ thuế chưa phản ánh trực tiếp trên báo cáo

- Thông tin về các bên liên quan, giao dịch nội bộ, hợp đồng dài hạn

Thuyết minh là phần rất quan trọng trong phân tích tài chính vì giúp hiểu rõ bản chất của các con số, hạn chế hiểu sai hoặc đánh giá sai tình hình tài chính doanh nghiệp.

Kết luận

Mỗi cấu phần trong báo cáo tài chính cung cấp một góc nhìn khác nhau, nhưng có mối liên hệ chặt chẽ với nhau. Hiểu rõ vai trò và nội dung của từng báo cáo là nền tảng quan trọng để đánh giá sức khỏe tài chính và đưa ra các quyết định đầu tư đúng đắn.

Kiến thức tài chính luôn đòi hỏi sự cập nhật và rèn luyện liên tục. FES chúc bạn luôn giữ được tinh thần học tập bền bỉ và đạt được nhiều thành tựu trên hành trình chinh phục CFA.

Xem thêm các bài viết: Thông tin CFA, Tin tức thị trường, Tổng hợp công thức CFA, Đăng ký thi CFA