Interest rates components/Các cấu phần của lãi suất

- nominal rate of interest = nominal risk-free rate + default risk premium + liquidity premium + maturity risk premium

- nominal risk-free rate = real risk-free rate + expected inflation rate

🡺 Tuân thủ theo nguyên tắc: high risk/high return.

Trong đó:

- nominal rate of interest: lãi suất danh nghĩa: lãi suất niêm yết, áp dụng bởi ngân hàng hoặc tổ chức tài chính để tính toán lãi suất hàng năm trên khoản vay hoặc khoản đầu tư.

- nominal risk-free rate: lãi suất phi rủi ro danh nghĩa: lãi suất không có rủi ro những đã được điều chỉnh theo lạm phát.

- real risk-free rate: lãi suất phi rủi ro thực tế: lãi suất của một chứng khoán phi rủi ro với giả định không có lạm phát.

- expected inflation rate: mức lạm phát kỳ vọng, tỉ lệ lạm phát dự tính trong tương lai.

- default risk premium: phần bù rủi ro vỡ nợ: khoản trả thêm để bù đắp cho rủi ro vỡ nợ/mất khả năng thanh toán của món đầu tư.

- liquidity premium: phần bù rủi ro thanh khoản: khoản trả thêm để bù đắp cho rủi ro bị thua lỗ, những chi phí phát sinh khi các khoản đầu tư cần phải chuyển sang tiền mặt (tính thanh khoản).

- maturity risk premium: phần bù rủi ro đáo hạn: khoản trả thêm bù đắp cho rủi ro khi thời gian đầu tư/nắm giữ quá dài. Thời gian càng dài, khả năng giá trị khoản đầu tư sẽ càng biến động mạnh, nên rủi ro sẽ cao hơn.

Time value of money/Giá trị thời gian của tiền

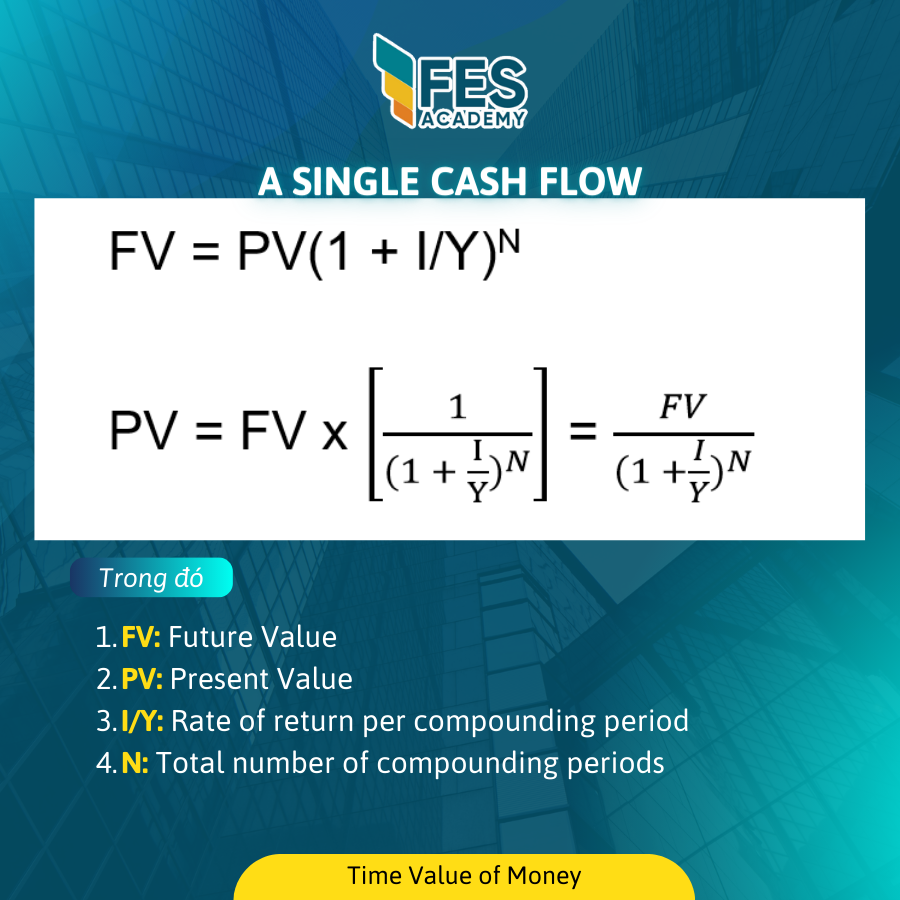

A Single cash flow: Một khoản tiền, tại một thời điểm nhất định.

- FV = PV(1 + I/Y)N

Trong đó:

- FV: Future Value: Giá trị tương lai tại thời điểm N của một khoản tiền PV.

- PV: Present Value: Giá trị hiện tại của một khoản tiền.

- I/Y: Rate of return per compounding period: Tỷ suất sinh lợi trên mỗi kỳ ghép lãi.

- N: Total number of compounding periods: Tổng số chu kỳ.

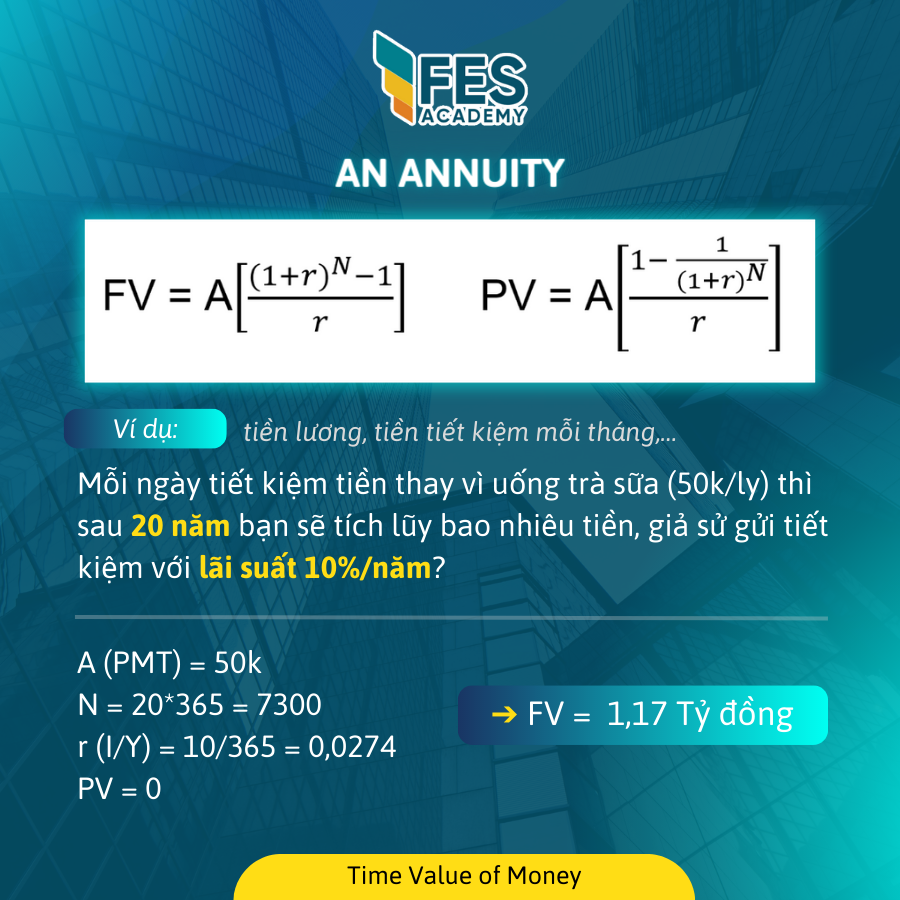

An Annuity

Ordinary Annuity: Dòng tiền (chuỗi nhiều khoản tiền) đều, phát sinh ở cuối kỳ, trong một khoảng thời gian nhất định.

VD: tiền lương, tiền tiết kiệm mỗi tháng,…

Mỗi ngày tiết kiệm tiền thay vì uống trà sữa (50k/ly) thì sau 20 năm bạn sẽ tích lũy bao nhiêu tiền, giả sử gửi tiết kiệm với lãi suất 10%/năm?

- A (PMT) = 50k; N = 20*365 = 7300; r (I/Y) = 10/365 = 0,0274; PV = 0

- FV = 1,17 Tỷ đồng

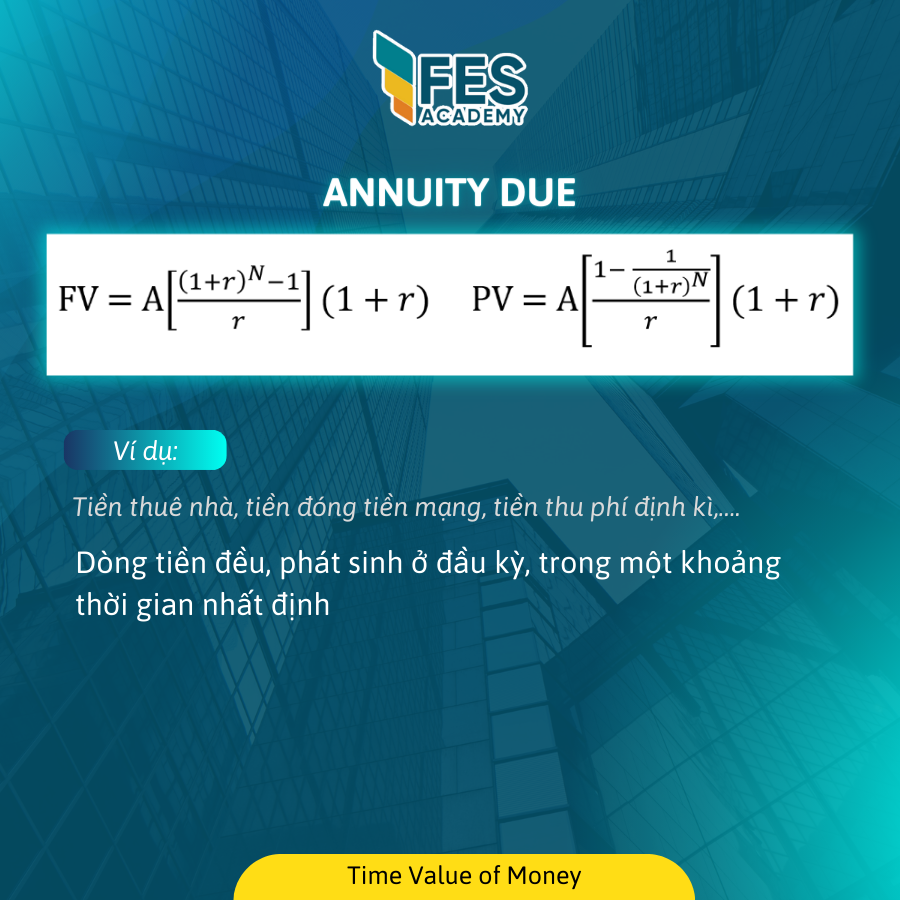

Annuity Due

Dòng tiền đều, phát sinh ở đầu kỳ, trong một khoảng thời gian nhất định.

Ví dụ: tiền thuê nhà, tiền đóng tiền mạng, tiền thu phí định kì,….

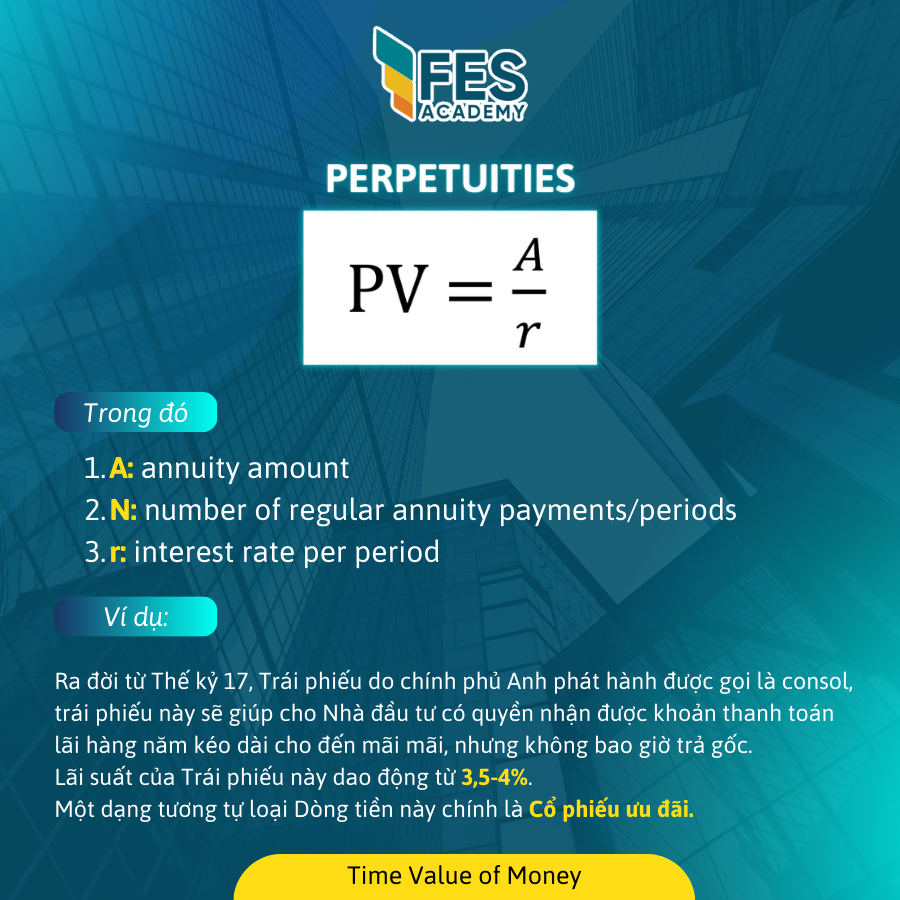

Perpetuities

Dòng tiền đều, phát sinh ở cuối kỳ, không bao giờ kết thúc.

Vd: Ra đời từ Thế kỷ 17, Trái phiếu do chính phủ Anh phát hành được gọi là consol, trái phiếu này sẽ giúp cho Nhà đầu tư có quyền nhận được khoản thanh toán lãi hàng năm kéo dài cho đến mãi mãi, nhưng không bao giờ trả gốc.

Lãi suất của Trái phiếu này dao động từ 3,5-4%.

1 dạng tương tự loại Dòng tiền này chính là Cổ phiếu ưu đãi.

Trong đó:

- A: annuity amount

- N: number of regular annuity payments/periods

- r: interest rate per period

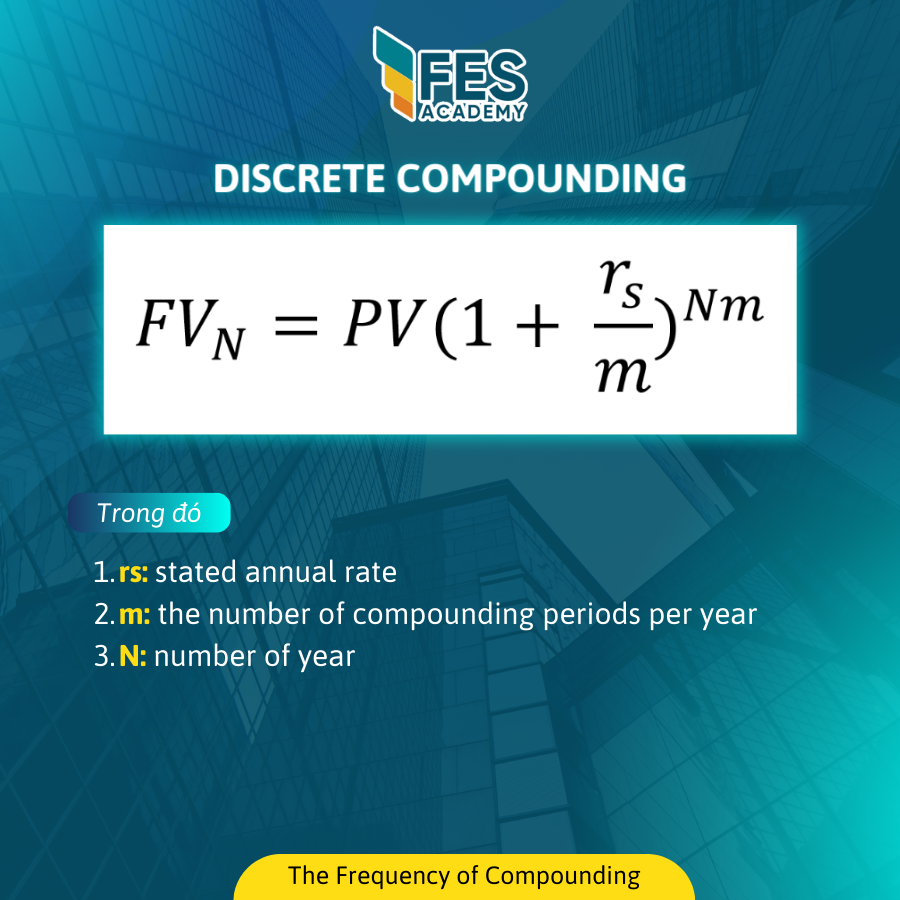

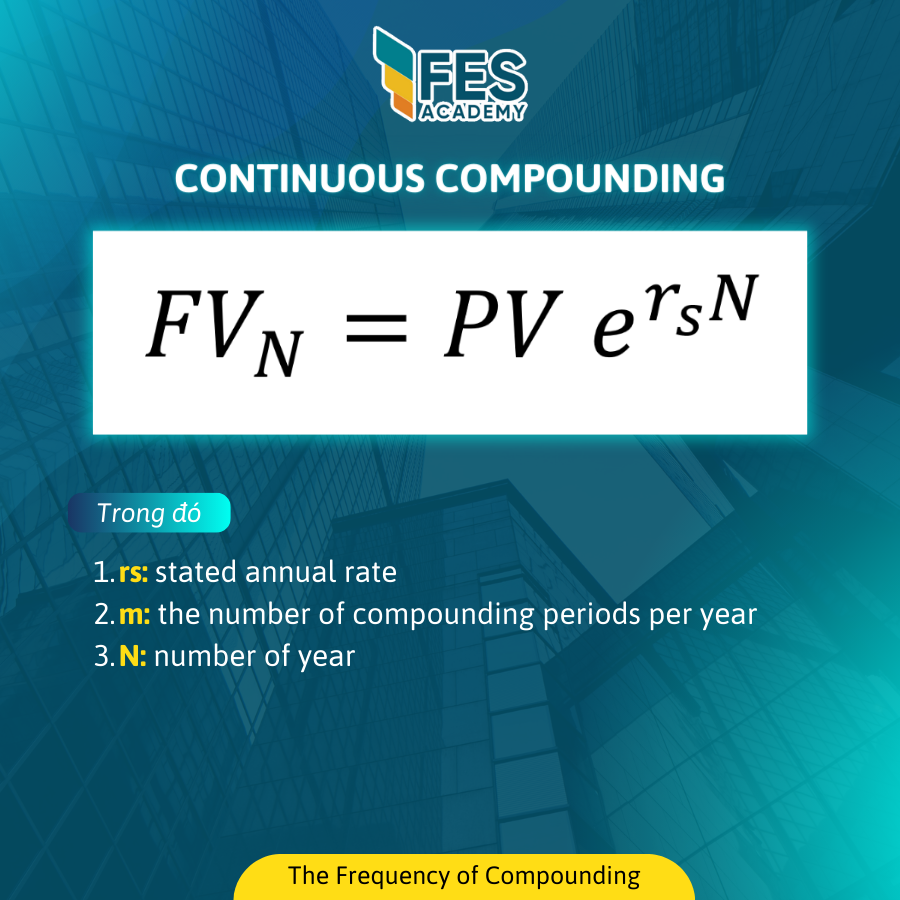

The frequency of compounding/Số vòng quay tiền

- Discrete compounding/Quay hữu hạn lận:

- Continuous compounding/Quay vô hạn lần:

Trong đó:

- rs: stated annual rate/lãi suất niêm yết

- m: the number of compounding periods per year/Số vòng quay trong 1 năm

- N: number of year/Số năm

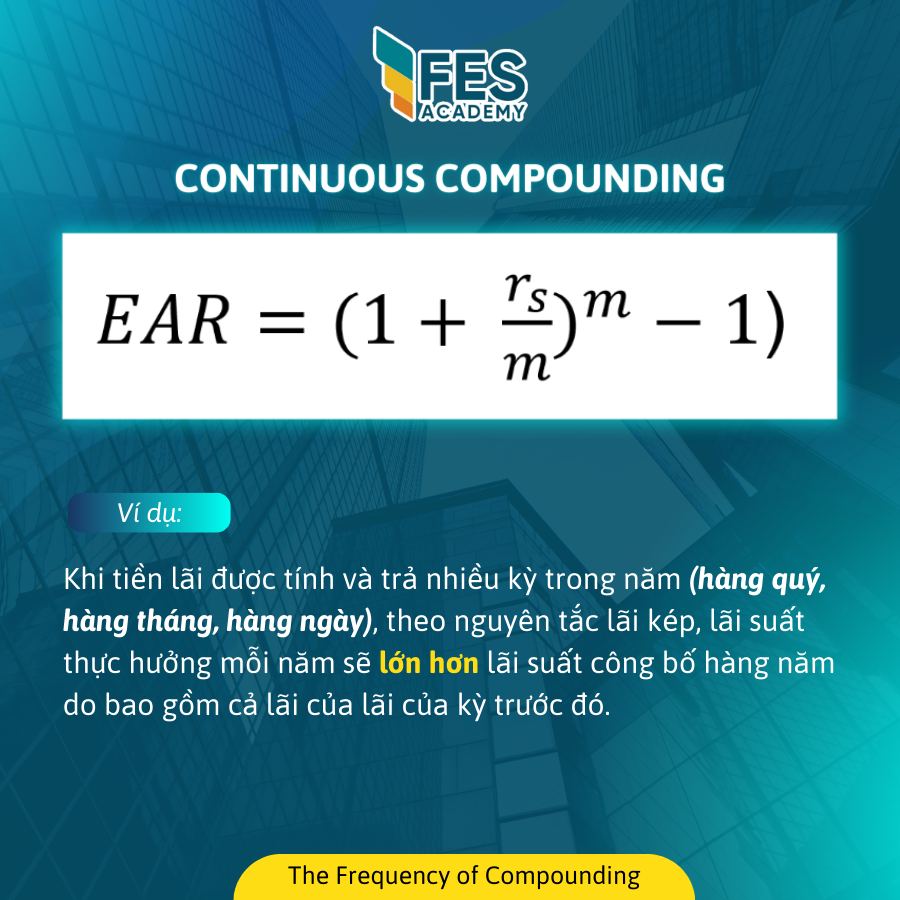

Effective annual rate

Lãi suất thực hưởng: Khi tiền lãi được tính và trả nhiều kỳ trong năm (ví dụ: hàng quý, hàng tháng, hàng ngày), theo nguyên tắc lãi kép, lãi suất thực hưởng mỗi năm sẽ lớn hơn lãi suất công bố hàng năm do bao gồm cả lãi của lãi của kỳ trước đó.

- Xem thêm các bài viết: Thông tin CFA, Tin tức thị trường, Tổng hợp công thức CFA

——-

Thông tin liên hệ:

Fes Academy – Học viện đào tạo CFA

Hotline: 093 174 34 68

Email: viendaotao.fes@gmail.com