“Định giá tài sản” là một khái niệm quen thuộc đối với các nhà phân tích tài chính. Vậy làm thế nào để xác định được giá trị thực tế của một tài sản? Các chuyên gia tài chính sử dụng những phương pháp nào để định giá tài sản đó? Trong bài viết này, FES sẽ giúp bạn hiểu rõ hơn về các phương pháp định giá tài sản, đặc biệt là trong lĩnh vực bất động sản.

Định giá tài sản là gì?

Định giá tài sản là quá trình xác định giá trị hợp lý của một tài sản, thường được thực hiện thông qua việc áp dụng các phương pháp và công thức định giá chuyên môn.

Các phương pháp định giá tài sản (lĩnh vực bất động sản) trong CFA

Ba phương pháp định giá chính bao gồm phương pháp thu nhập, chi phí và so sánh bán hàng.

Phương Pháp Thu Nhập (Income Approach)

Phương pháp thu nhập chủ yếu được sử dụng để định giá các tài sản sinh lời, đặc biệt là bất động sản cho thuê. Phương pháp này dựa trên khả năng tạo ra thu nhập của tài sản, với giả định rằng giá trị của tài sản tương đương với dòng tiền mà nó có thể tạo ra trong tương lai.

Phương pháp thu nhập bao gồm hai cách tiếp cận sau:

Vốn hóa trực tiếp (Direct Capitalization)

Phương pháp vốn hóa trực tiếp được sử dụng khi tài sản tạo ra thu nhập ổn định và bền vững trong suốt thời gian dài, chẳng hạn như bất động sản cho thuê lâu dài hoặc các tài sản sinh lời khác. Phương pháp này dùng tỷ lệ vốn hóa (cap rate) để ước tính giá trị tài sản từ dòng thu nhập hàng năm. Công thức tính giá trị tài sản như sau:

Trong đó:

- NOI: Thu nhập ròng từ hoạt động của tài sản.

- Tỷ lệ vốn hóa (Cap rate): Là tỷ lệ giữa NOI và giá trị tài sản. Tỷ lệ này có thể được xác định từ các giao dịch thị trường của các tài sản tương tự, hoặc từ yêu cầu lợi suất của nhà đầu tư.

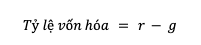

Tỷ lệ vốn hóa là hiệu giữa lợi suất kỳ vọng (r) và tốc độ tăng trưởng giả định (g) vô thời hạn:

Phương pháp này đơn giản và hiệu quả khi NOI được dự báo ổn định trong thời gian dài. Tuy nhiên, phương pháp này có thể không thích hợp khi thu nhập của tài sản thay đổi theo thời gian, vì không tính đến các thay đổi trong dòng tiền.

Chiết khấu dòng tiền (Discounted Cash Flow – DCF)

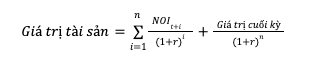

Phương pháp chiết khấu dòng tiền (DCF) phức tạp hơn và được sử dụng khi dòng tiền không ổn định hoặc có sự thay đổi. Phương pháp này dựa trên việc dự báo các dòng thu nhập trong tương lai, sau đó chiết khấu chúng về giá trị hiện tại để xác định giá trị tài sản. Công thức tính giá trị tài sản theo phương pháp DCF là:

Trong đó:

- NOI: Thu nhập ròng từ hoạt động kinh doanh tại từng năm 𝑡+𝑖

- r: Tỷ lệ chiết khấu, phản ánh mức độ rủi ro và lợi suất kỳ vọng vọng từ nhà đầu tư

- n: Số năm dự báo

- Giá trị cuối kỳ (Terminal value): Giá trị tài sản vào cuối giai đoạn

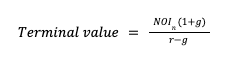

Giá trị cuối kỳ là giá bán tiềm năng trong tương lai của một bất động sản có thể được tính bằng cách vốn hóa NOI của các bất động sản tương tự hoặc sử dụng NOI dự kiến của năm cuối cùng nhân với 1 cộng với tỷ lệ tăng trưởng không đổi g được chiết khấu theo tỷ lệ vốn hóa:

DCF phù hợp khi dòng thu nhập của tài sản thay đổi theo thời gian, hoặc khi tài sản có kỳ vọng bán lại sau một khoảng thời gian nhất định. Ví dụ, một dự án cho thuê có thể có mức thu nhập tăng dần theo thời gian, hoặc có thể cần phải điều chỉnh theo các yếu tố kinh tế và thị trường.

Phương Pháp Chi Phí (Cost Approach)

Đây là phương pháp định giá dựa trên chi phí tái tạo hoặc chi phí thay thế tài sản. Phương pháp này tính toán chi phí cần thiết để thay thế (tái tạo) lại tài sản với các đặc điểm tương tự, sau đó trừ đi khấu hao và các yếu tố khác làm giảm giá trị tài sản. Công thức tổng quát của phương pháp như sau:

Trong đó:

- Chi phí thay thế: Là chi phí để tái tạo lại tài sản, bao gồm cả chi phí xây dựng và đất đai.

- Khấu hao: Là phần giá trị của tài sản bị giảm đi do thời gian sử dụng.

Phương pháp này thường được sử dụng khi không có nhiều giao dịch tài sản tương tự để so sánh, hoặc khi tài sản có đặc điểm đặc biệt mà không thể áp dụng phương pháp so sánh bán hàng. Việc tính toán khấu hao dựa trên tuổi thọ của tài sản và tỷ lệ khấu hao hàng năm.

Phương Pháp So Sánh Bán Hàng (Sales Comparison Approach)

So sánh bán hàng là phương pháp sử dụng các giao dịch của tài sản tương tự gần đây để xác định giá trị của tài sản hiện tại. Các yếu tố được sử dụng để so sánh bao gồm quy mô, số năm hoạt động, vị trí và tình trạng của tài sản. Công thức cơ bản của phương pháp này là:

Trong đó:

- Giá trị tài sản tương tự: Là giá trị của các giao dịch gần đây của các tài sản có đặc điểm tương tự.

- Điều chỉnh: Điều chỉnh được thực hiện để cân nhắc sự khác biệt về quy mô, số năm hoạt động, vị trí và các yếu tố khác giữa tài sản so sánh và tài sản chủ thể.

Phương pháp này yêu cầu việc thu thập thông tin từ các giao dịch gần đây và tính toán các điều chỉnh cần thiết để đảm bảo tính chính xác trong việc xác định giá trị tài sản.

Kết luận

Mỗi phương pháp định giá đều có những ưu điểm và hạn chế riêng. Việc lựa chọn phương pháp định giá phù hợp phụ thuộc vào từng trường hợp cụ thể và loại tài sản cần định giá. Áp dụng chính xác các phương pháp này sẽ giúp các nhà đầu tư và chuyên gia tài chính đưa ra quyết định chính xác và hiệu quả trong việc mua bán, đầu tư và quản lý tài sản.

Xem thêm các bài viết: Thông tin CFA, Tin tức thị trường, Tổng hợp công thức CFA, Đăng ký thi CFA