CAPM là mô hình định giá tài sản quen thuộc và được sử dụng rộng rãi trong lĩnh vực tài chính – đầu tư. Hầu như bất kỳ ai tham gia thị trường đều từng nghe đến cái tên này. Vậy nên, hôm nay FES sẽ cùng bạn tìm hiểu tường tận về mô hình này nhé.

CAPM là gì?

Mô hình CAPM – Capital Asset Pricing Model, là một công cụ tài chính mô tả mối quan hệ giữa rủi ro hệ thống và lợi suất kỳ vọng của một tài sản, đặc biệt là cổ phiếu.

Rủi ro hệ thống, hay còn gọi là rủi ro thị trường, là loại rủi ro ảnh hưởng đến toàn bộ thị trường như khủng hoảng kinh tế, lạm phát hoặc chính sách tiền tệ – và không thể loại bỏ dù nhà đầu tư có đa dạng hóa danh mục đến đâu. CAPM được xây dựng trên giả định rằng chỉ có rủi ro thị trường ảnh hưởng đến lợi nhuận của tài sản.

Điểm cốt lõi của CAPM là thiết lập một mối quan hệ tuyến tính giữa mức lợi nhuận kỳ vọng từ một khoản đầu tư và rủi ro hệ thống của nó. Mô hình sử dụng ba yếu tố chính để ước tính lợi suất kỳ vọng của tài sản: lãi suất phi rủi ro (thường là lãi suất trái phiếu chính phủ), hệ số beta (đo lường mức độ biến động của tài sản so với thị trường), và phần bù rủi ro thị trường (là phần lợi suất mà nhà đầu tư kỳ vọng cao hơn mức phi rủi ro khi đầu tư vào tài sản có rủi ro).

Các giả định của CAPM

CAPM được xây dựng dựa trên các giả định sau:

Nhà đầu tư nắm giữ danh mục được đa dạng hóa

CAPM giả định rằng mọi nhà đầu tư đều xây dựng danh mục đầu tư đa dạng, tức là không dồn vốn vào một vài cổ phiếu mà phân tán ra nhiều loại tài sản.

Điều này có nghĩa:

- Chỉ rủi ro hệ thống – systematic risk (rủi ro từ thị trường chung) mới ảnh hưởng đến lợi nhuận kỳ vọng.

- Các rủi ro đặc thù của từng công ty (rủi ro không hệ thống – unsystematic risk) được coi là đã được loại bỏ nhờ đa dạng hóa, và do đó không cần được “đền bù” thêm bằng lợi nhuận cao hơn.

Kỳ nắm giữ danh mục của mọi nhà đầu tư là như nhau

CAPM giả định rằng nhà đầu tư đều có cùng khoảng thời gian để đánh giá và nắm giữ khoản đầu tư, thường là một kỳ hạn chuẩn như 1 năm.

Giả định này giúp so sánh lợi suất giữa các tài sản khác nhau một cách hợp lý. Ví dụ: không thể so sánh trực tiếp một khoản đầu tư 6 tháng với một khoản 12 tháng nếu không chuẩn hóa thời gian đầu tư.

Nhà đầu tư có thể vay và cho vay với lãi suất phi rủi ro

Theo giả định này, nhà đầu tư có thể tự do vay hoặc gửi tiền với mức lãi suất phi rủi ro (risk-free rate) – chẳng hạn như lãi suất trái phiếu chính phủ.

Đây là mức lợi nhuận tối thiểu mà một nhà đầu tư kỳ vọng khi không chịu rủi ro nào. CAPM dùng mức lãi suất này làm điểm bắt đầu để tính phần lợi nhuận “bù đắp” cho rủi ro khi đầu tư vào tài sản có beta > 0.

Thị trường vốn hoàn hảo (Perfect Capital Market)

CAPM hoạt động dựa trên giả định rằng thị trường là hoàn hảo, nghĩa là:

- Không có thuế, chi phí giao dịch ảnh hưởng đến lợi nhuận

- Thông tin thị trường minh bạch, đầy đủ và mọi nhà đầu tư đều có thể tiếp cận → Kỳ vọng của các nhà đầu tư là như nhau trong điều kiện này

- Nhà đầu tư đều hành xử lý tính, ưa thích lợi nhuận, ngại rủi ro, và luôn muốn tối đa hóa lợi ích cá nhân

- Có nhiều người mua – người bán, giúp thị trường luôn thanh khoản

Tất cả tài sản, khoản đầu tư có thể được chia nhỏ vô hạn

CAPM giả định rằng tất cả các loại tài sản và khoản đầu tư đều có thể được chia nhỏ đến bất kỳ mức nào, tức là nhà đầu tư có thể mua một phần rất nhỏ của cổ phiếu hoặc trái phiếu nếu muốn.

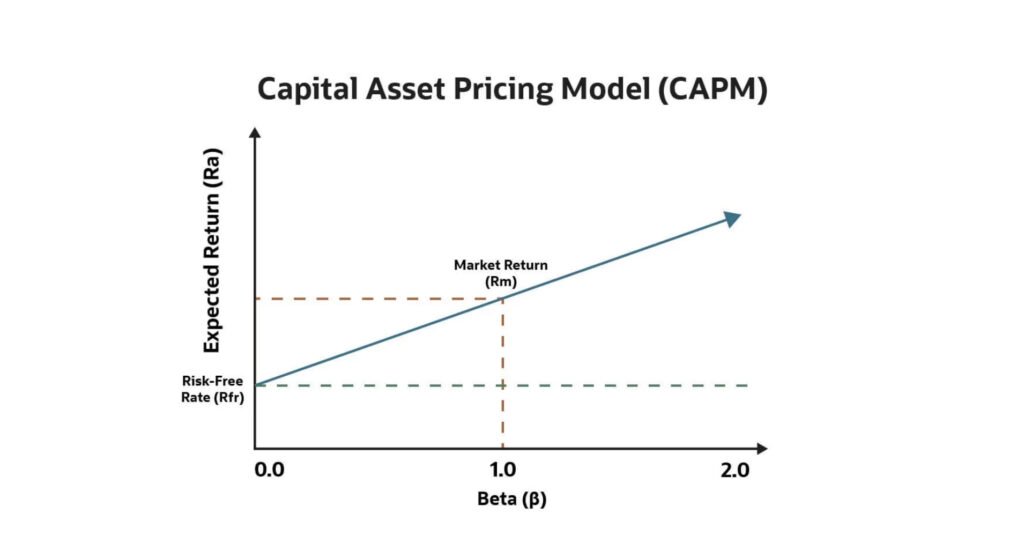

Công thức của CAPM

Công thức của CAPM có dạng như sau:

E(Ri)=Rf+i[E(Rm)-Rf]

Trong đó:

| E(Ri) | Lợi nhuận kỳ vọng |

| Rf | Lãi suất phi rủi ro (thường là lãi suất trái phiếu chính phủ |

| Hệ số beta | |

| E(Rm) | Lãi suất thị trường kỳ vọng |

| E(Rm)-Rf | Phần bủ rủi ro thị trường |

Mục tiêu chính của công thức CAPM là xác định xem một tài sản, chẳng hạn như cổ phiếu, có đang được định giá hợp lý hay không, khi so sánh lợi suất kỳ vọng của nó với mức rủi ro và thời gian nắm giữ. Theo mô hình này, nhà đầu tư kỳ vọng được bồi đắp lợi nhuận theo hai phần: một phần để bù cho giá trị thời gian của tiền (Rf), và phần còn lại là phần đền bù cho việc chấp nhận thêm rủi ro (E(Rm)-Rf).

Ứng dụng CAPM

Mô hình CAPM được áp dụng rộng rãi trong thực tiễn tài chính nhờ khả năng kết nối giữa rủi ro và lợi suất kỳ vọng. Một số ứng dụng tiêu biểu bao gồm:

- Định giá cổ phiếu: CAPM giúp xác định cổ phiếu liệu có đang bị định giá quá cao hay quá thấp.

- Tính chi phí vốn: Các công ty dùng CAPM để tính chi phí vốn chủ sở hữu khi lập kế hoạch tài chính (weighted average cost of capital – WACC).

- Quản lý rủi ro đầu tư: Giúp nhà đầu tư chọn cổ phiếu phù hợp với mức rủi ro cá nhân.

- So sánh hiệu suất quỹ đầu tư: So sánh lợi suất thực tế với lợi suất kỳ vọng để đo lường hiệu suất tương xứng với rủi ro.

Một số ưu – nhược điểm của CAPM

CAPM là một trong những mô hình phổ biến nhất trong lĩnh vực tài chính vì một số ưu điểm như:

- Đơn giản và dễ áp dụng: Công thức CAPM tương đối dễ hiểu, dễ tính toán và không yêu cầu quá nhiều dữ liệu đầu vào. Mô hình loại bỏ rủi ro phi hệ thống, chỉ tập trung vào phần rủi ro thị trường mà nhà đầu tư không thể loại bỏ bằng đa dạng hóa.

- Ứng dụng linh hoạt và rộng rãi: CAPM được sử dụng rộng rãi trong nhiều lĩnh vực như định giá cổ phiếu, quản lý danh mục, định giá doanh nghiệp và ra quyết định đầu tư.

Tuy nhiên, trong thực tế, CAPM gặp phải một số vấn đề như:

- Danh mục thị trường: CAPM giả định rằng nhà đầu tư có thể tiếp cận “market portfolio” – danh mục gồm tất cả tài sản trên thị trường (tài chính và phi tài chính). Nhưng trên thực tế, nhiều loại tài sản như bất động sản tư nhân, tài sản trí tuệ… không thể giao dịch hoặc đo lường đầy đủ.

- Danh mục đại diện cho danh mục thị trường: Do không thể tiếp cận được danh mục thị trường thực sự, các nhà phân tích buộc phải dùng các chỉ số đại diện như S&P 500 hoặc VN-Index. Tuy nhiên, mỗi nhà đầu tư, chuyên viên phân tích có thể chọn các đại diện khác nhau, làm kết quả phân tích thiếu nhất quán.

- Khó ước lượng chính xác beta: Để tính beta, cần có dữ liệu lịch sử dài hạn. Tuy nhiên, dữ liệu quá khứ không phải lúc nào cũng phản ánh đúng rủi ro tương lai. Thêm vào đó, việc sử dụng các mốc thời gian khác nhau (3 năm hay 5 năm) và tần suất dữ liệu khác nhau (hàng ngày hay hàng tháng) có thể tạo ra giá trị beta rất khác biệt.

- Các giả định không sát với thực tế: ví dụ giả định kỳ vọng đồng nhất giữa các nhà đầu tư. CAPM giả định rằng tất cả nhà đầu tư đều có cùng đánh giá về rủi ro và lợi suất kỳ vọng. Tuy nhiên, trong thực tế, kỳ vọng của nhà đầu tư là đa dạng và không đồng nhất, dẫn đến nhiều danh mục tối ưu và nhiều đường thị trường chứng khoán khác nhau.

Lời kết

Mô hình định giá tài sản vốn (CAPM) là một trong những công cụ kinh điển trong tài chính hiện đại, cung cấp cách tiếp cận đơn giản nhưng hiệu quả để xác định mối quan hệ giữa rủi ro và lợi suất kỳ vọng. Tuy nhiên, giống như bất kỳ mô hình nào khác, CAPM không hoàn hảo. Nó dựa trên nhiều giả định lý tưởng và có những hạn chế nhất định trong việc phản ánh thực tế thị trường. Việc hiểu rõ những ưu điểm cũng như giới hạn của CAPM sẽ giúp bạn sử dụng mô hình này một cách linh hoạt và hiệu quả hơn, đặc biệt khi kết hợp với các công cụ và phương pháp phân tích khác.

Xem thêm các bài viết: Thông tin CFA, Tin tức thị trường, Tổng hợp công thức CFA, Đăng ký thi CFA