Đầu tư chứng khoán chưa bao giờ là một bài toán đơn giản có thể giải quyết chỉ bằng vài phán đoán. Để tìm ra cổ phiếu phù hợp, nhà đầu tư phải trải qua quá trình phân tích doanh nghiệp với nhiều chỉ số tài chính phức tạp và những trường phái đánh giá khác biệt. Trong đó, nhiều nhà đầu tư cảm thấy bối rối khi đứng trước nhiều lựa chọn thước đo khả năng sinh lời cho doanh nghiệp.

Trong khi ROE từ lâu đã được xem là “chỉ số quốc dân” để đo lường lợi ích của cổ đông, thì ROIC lại được nhiều nhà đầu tư sử dụng để soi thấu năng lực kinh doanh cốt lõi. Sự khác biệt giữa hai cách tiếp cận này đôi khi dẫn đến những kết luận hoàn toàn trái ngược về cùng một doanh nghiệp. Thực tế, không có chỉ số nào là hoàn hảo. Với bài viết này, FES Academy sẽ cùng bạn đặt ROIC và ROE lên bàn cân so sánh một cách khách quan nhất.

ROE (Return on Equity)

Chỉ số ROE (Lợi nhuận trên vốn chủ sở hữu) trả lời cho một câu hỏi cực kỳ thực tế của nhà đầu tư: “Với 1 đồng vốn tôi bỏ ra, công ty mang về cho tôi bao nhiêu đồng tiền lời?”.

Chỉ số này được tính như sau: ROE = Lợi nhuận ròng / Vốn chủ sở hữu

Ưu điểm của ROE:

ROE là thước đo đo lường chính xác nhất lợi ích cuối cùng dành cho cổ đông. Nó cũng bao gồm sự nhạy bén của ban lãnh đạo trong việc sử dụng đòn bẩy tài chính (vay nợ). Nếu công ty vay được nguồn vốn giá rẻ (lãi suất 5%) để đầu tư vào dự án sinh lời 15%, phần chênh lệch đó sẽ làm ROE tăng vọt, và cổ đông chính là người hưởng lợi lớn nhất.

Nhược điểm của ROE:

Sự nguy hiểm của ROE nằm ở chính mẫu số của nó. Ban lãnh đạo hoàn toàn có thể thổi phồng ROE lên không phải bằng cách kinh doanh giỏi hơn, mà bằng cách tăng vay nợ quá đà.

Khi công ty vay nợ càng nhiều, tỷ trọng vốn chủ sở hữu (mẫu số) càng nhỏ lại tương đối so với tổng tài sản, khiến ROE tự động tăng lên. Bạn nhìn vào ROE 30% và tưởng đó là một siêu cổ phiếu, nhưng thực chất doanh nghiệp đang gồng gánh rủi ro to lớn từ nợ vay. Chỉ cần lãi suất ngân hàng tăng nhẹ, thành quả kinh doanh sẽ bị chi phí lãi vay thổi bay sạch sẽ.

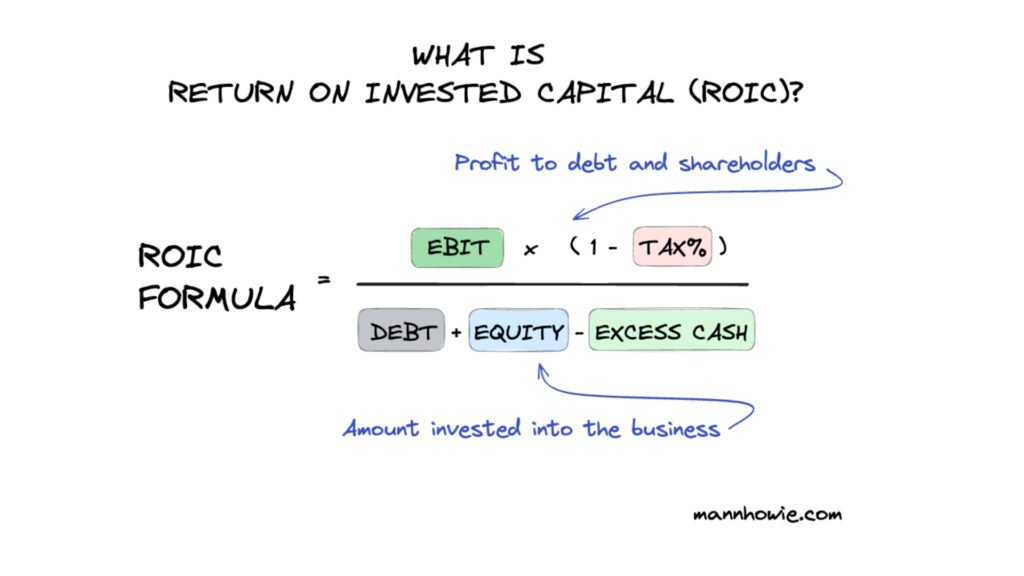

ROIC (Return on Invested Capital)

Để tránh sự đánh giá sai lệch của nợ vay, nhiều nhà đầu tư đã sử dụng chỉ số ROIC (Lợi nhuận trên vốn đầu tư). Thay vì chỉ nhìn vào phần vốn của cổ đông, ROIC nhìn vào toàn bộ số tiền được bơm vào bộ máy kinh doanh (bao gồm cả tiền cổ đông và tiền đi vay chủ nợ), để xem bộ máy đó tự thân nó tạo ra bao nhiêu tiền.

Chỉ số này được tính như sau: ROIC = NOPAT / Invested Capital

Trong đó:

- NOPAT: Lợi nhuận hoạt động thuần sau thuế (Net Operating Profit After Tax), tức là lợi nhuận làm ra từ kinh doanh cốt lõi, loại bỏ yếu tố chi phí lãi vay.

- Invested Capital: Tổng vốn đầu tư, bao gồm vốn chủ sở hữu và nợ vay.

Ưu điểm của ROIC:

ROIC thể hiện trực tiếp bản chất sức mạnh kinh doanh của doanh nghiệp. Dù ban lãnh đạo có xào nấu cấu trúc vốn, vay thêm tiền hay mua lại cổ phiếu quỹ, ROIC vẫn thể hiện được năng lực cạnh tranh cốt lõi.

Nhược điểm của ROIC:

Nhược điểm lớn nhất của ROIC là nó phớt lờ đi lợi ích của việc sử dụng nợ thông minh. Trong kinh doanh, việc không vay nợ đôi khi lại là một sự bảo thủ và kém cỏi. ROIC chỉ cho bạn biết cỗ máy hoạt động tốt thế nào, nhưng không cho bạn biết tỷ suất sinh lời chính xác trên số tiền túi bạn bỏ ra là bao nhiêu (như ROE thể hiện).

Bên cạnh đó, để có ý nghĩa, ROIC phải được so sánh với những chỉ số khác, tiêu biểu là WACC (Chi phí sử dụng vốn bình quân). WACC hiểu đơn giản là chi phí (lãi suất) mà doanh nghiệp phải trả để huy động được lượng vốn đó. Nếu ROIC > WACC thì công ty đang “tạo ra giá trị” (huy động vốn giá thấp và tạo ra lợi suất cao hơn). Ngược lại, nếu ROIC < WACC thì công ty đang “phá hủy giá trị”, công ty càng hoạt động thì cổ đông sẽ càng thiệt hại.

Kết hợp ROE và ROIC

Thay vì tranh luận xem chỉ số nào tốt hơn, nhà đầu tư nên kết hợp cả hai chỉ số này để có được góc nhìn đa chiều.

- Trường hợp 1: ROE cao nhưng ROIC lại thấp: Đây là khi hoạt động kinh doanh cốt lõi của doanh nghiệp bất ổn (ROIC thấp), nhưng ban lãnh đạo dùng nợ vay khổng lồ để tăng lợi nhuận ảo (ROE cao). Nếu đầu tư vào đây, bạn đang ngồi trên một quả bom nổ chậm rủi ro phá sản cực cao.

- Trường hợp 2: ROIC cao nhưng ROE lại thấp: Doanh nghiệp này có hoạt động kinh doanh tốt (ROIC cao), nhưng ban lãnh đạo lại quá bảo thủ, giữ nhiều tiền mặt mà không chịu chia cổ tức, hoặc không tận dụng nợ vay giá rẻ. Cấu trúc vốn này không tối ưu và chưa mang lại lợi ích cao nhất cho cổ đông (ROE thấp).

- Trường hợp 3: ROE và ROIC cùng cao và xấp xỉ nhau: Điều này thể hiện một doanh nghiệp vừa có lợi thế cạnh tranh tốt, tạo ra nhiều tiền từ hoạt động cốt lõi, lại vừa duy trì một tỷ lệ nợ vay cực kỳ an toàn. Đây là một doanh nghiệp đáng để đầu tư và kỳ vọng

Kết luận

Tóm lại, khi đặt ROIC và ROE lên bàn cân, chúng ta sẽ thấy đây là hai mảnh ghép bổ sung hoàn hảo cho nhau trong phân tích tài chính. ROE giúp bạn đánh giá mức độ tối ưu hóa lợi ích trực tiếp của cổ đông, trong khi ROIC bóc tách rõ ràng hiệu quả vận hành cốt lõi và lợi thế cạnh tranh của doanh nghiệp.

Việc chỉ phụ thuộc vào một chỉ số duy nhất có thể khiến bạn bỏ qua những rủi ro tiềm ẩn về cấu trúc vốn. Do đó, một nhà đầu tư nhạy bén cần biết cách kết hợp linh hoạt cả hai thước đo này, đồng thời đối chiếu cùng WACC để xác nhận rằng doanh nghiệp đang thực sự tạo ra giá trị bền vững từ hoạt động kinh doanh, chứ không phải đang tăng trưởng ảo dựa trên những khoản nợ vay đầy rủi ro.

Xem thêm các bài viết: Thông tin CFA, Tin tức thị trường, Tổng hợp công thức CFA, Đăng ký thi CFA, Thư viện đầu tư