Khi tải một bản báo cáo tài chính gần 100 trang về máy tính, cảm giác đầu tiên của hầu hết các nhà đầu tư mới là sự choáng ngợp. Một ma trận những con số, bảng biểu đan xen cùng hàng loạt thuật ngữ kế toán khô khan khiến nhiều người nhanh chóng bỏ cuộc, để rồi quay lại với thói quen mua bán dựa trên tin đồn hoặc cảm tính.

Thực tế, bạn không cần phải sở hữu bằng cấp về kế toán để hiểu được sức khỏe của một doanh nghiệp. Những nhà đầu tư lão luyện nhất không lãng phí thời gian để đọc từng dòng số liệu nhỏ lẻ, mà ngược lại, họ biết chính xác mình cần tìm kiếm thông tin gì và ở đâu.

Bài viết này sẽ đơn giản hóa tối đa cấu trúc của báo cáo tài chính, chỉ điểm cho bạn đúng 4 khoản mục trọng yếu nhất cần quan sát. Qua đó, bạn sẽ có đủ cơ sở để chủ động loại bỏ những công ty rủi ro và nhận diện những cỗ máy kinh doanh đang vận hành an toàn.

Tiền mặt và Nợ vay (Trên Bảng cân đối kế toán)

Bảng cân đối kế toán là bức ảnh chụp nhanh về tài sản và nguồn vốn của doanh nghiệp tại một thời điểm. Tại đây, bạn nên tập trung vào hai khoản mục quyết định khả năng sinh tồn của doanh nghiệp:

- Tiền và các khoản tương đương tiền: Một công ty sở hữu lượng tiền mặt dồi dào thường có sức chống chịu tốt khi nền kinh tế rơi vào khủng hoảng. Hơn thế nữa, họ có sẵn nguồn lực nội tại để thâu tóm đối thủ hoặc mở rộng sản xuất mà không cần phải đi vay mượn với lãi suất cao.

- Nợ vay tài chính (Ngắn hạn và Dài hạn): Việc doanh nghiệp sử dụng đòn bẩy nợ vay để kinh doanh là điều hoàn toàn bình thường. Tuy nhiên, rủi ro sẽ xuất hiện khi tỷ lệ Nợ vay trên Vốn chủ sở hữu (D/E) ở mức quá cao. Nếu một doanh nghiệp có Nợ vay gấp 2 hoặc 3 lần Vốn chủ sở hữu, toàn bộ lợi nhuận làm ra có nguy cơ bị bào mòn bởi chi phí trả lãi ngân hàng. Trong trường hợp xấu nhất, doanh nghiệp có thể đối diện với rủi ro mất khả năng thanh toán (Solvency risk).

Do đó, hãy dành sự ưu tiên cho những doanh nghiệp có lượng tiền mặt lớn hơn nợ vay ngắn hạn. Điều này đảm bảo họ luôn dư sức trả nợ đáo hạn mà không bị áp lực dòng tiền.

Khoản phải thu và Hàng tồn kho (Trên Bảng cân đối kế toán)

Đây là hai khoản mục phản ánh chất lượng tài sản lưu động của doanh nghiệp.

- Phải thu khách hàng: Khoản mục này ghi nhận việc công ty đã bán được hàng, đã ghi nhận doanh thu nhưng lại chưa thu được tiền mặt. Nếu bạn nhận thấy Khoản phải thu tăng với tốc độ nhanh hơn nhiều so với tốc độ tăng Doanh thu, đó là một tín hiệu cảnh báo. Rất có thể doanh nghiệp đang bị đối tác chiếm dụng vốn, nới lỏng chính sách bán chịu một cách dễ dãi, hoặc tệ hơn là đang tạo “doanh thu ảo” qua các công ty sân sau.

- Hàng tồn kho: Việc đánh giá tồn kho đòi hỏi sự linh hoạt theo đặc thù từng ngành. Đối với các ngành bán lẻ, công nghệ hay tiêu dùng, lượng hàng tồn kho tăng vọt đột biến thường là dấu hiệu xấu (hàng hóa ế ẩm, lỗi thời, khó bán). Ngược lại, đối với các công ty bất động sản, hàng tồn kho lại chính là quỹ đất và các dự án đang xây dựng dở dang chuẩn bị mở bán thu tiền.

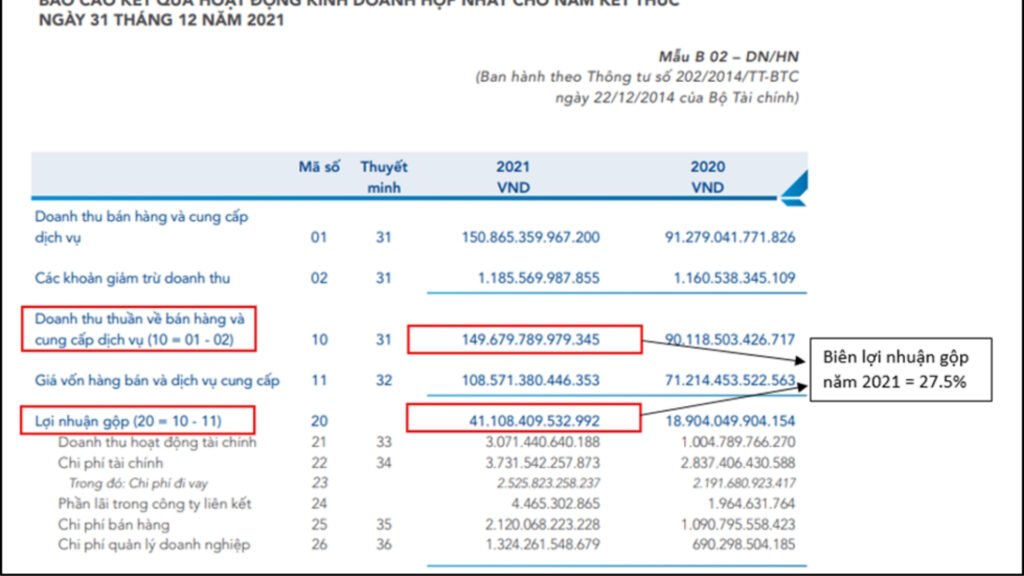

Lợi nhuận gộp và Biên lợi nhuận (Trên Báo cáo kết quả hoạt động kinh doanh)

Báo cáo kết quả kinh doanh cho biết doanh nghiệp làm ăn có lãi hay không trong một quý hoặc một năm. Sai lầm lớn nhất của người mới bắt đầu là chỉ kéo xuống nhìn ngay vào Lợi nhuận sau thuế ở dòng cuối cùng, vì chúng rất dễ bị làm đẹp bởi các khoản thu nhập đột biến chỉ xảy ra một lần (như thanh lý tài sản, bán công ty con, đánh giá lại chênh lệch tỷ giá). Sự tăng trưởng dựa trên các khoản lợi nhuận không thường xuyên này là hoàn toàn không bền vững.

Vì vậy, hãy tập trung ánh nhìn vào Lợi nhuận gộp về bán hàng và cung cấp dịch vụ. Đây là phần lợi nhuận thuần túy sinh ra từ hoạt động kinh doanh cốt lõi (được tính bằng Doanh thu thuần trừ đi Giá vốn hàng bán). Khi chia Lợi nhuận gộp cho Doanh thu, bạn sẽ có chỉ số Biên lợi nhuận gộp. Một doanh nghiệp duy trì được Biên lợi nhuận gộp ổn định và cao hơn các đối thủ cùng ngành chính là minh chứng rõ ràng nhất cho việc họ đang sở hữu một lợi thế cạnh tranh bền vững, có thể bán giá cao nhờ thương hiệu mạnh, hoặc tối ưu chi phí sản xuất cực tốt.

Dòng tiền từ hoạt động kinh doanh – CFO (Trên Báo cáo lưu chuyển tiền tệ)

Một doanh nghiệp hoàn toàn có thể báo lãi trăm tỷ trên báo cáo kết quả hoạt động kinh doanh nhưng trong két lại không có một đồng tiền mặt nào. Do đó, Báo cáo lưu chuyển tiền tệ chính là tấm gương phản chiếu chân thực nhất sự luân chuyển của dòng tiền vào và ra khỏi doanh nghiệp.

Hãy quan sát khoản mục Dòng tiền thuần từ hoạt động kinh doanh (CFO). Dấu hiệu an toàn là khi doanh nghiệp ghi nhận Lợi nhuận cao, thì CFO cũng phải duy trì trạng thái dương tương ứng. Nếu công ty liên tục báo lãi lớn, tăng trưởng mạnh nhưng CFO lại âm trong nhiều quý liên tiếp, hãy hết sức cẩn trọng. Dòng tiền đó rất có thể chỉ là “lãi ảo”, và công ty đang thực sự cạn kiệt nguồn sinh khí để hoạt động.

Kết luận

Đọc báo cáo tài chính thực chất là một kỹ năng loại trừ rủi ro. Bằng cách rèn luyện thói quen quét nhanh qua các khoản mục trọng điểm như Tiền – Nợ, Vốn lưu động, Lợi nhuận cốt lõi và Dòng tiền thực, bạn đã tự trang bị cho mình một chiếc màng lọc vô cùng hiệu quả để tự tin đưa ra đánh giá dựa trên số liệu thực tế.

Tuy nhiên, cần nhìn nhận khách quan rằng, phân tích tài chính là một lăng kính nhiều chiều. Những điểm được nêu trong bài viết này là các nguyên tắc nền tảng và cơ bản nhất dành cho người mới bắt đầu để bước đầu làm quen với ngôn ngữ của doanh nghiệp. Để có thể định giá một cách chính xác toàn diện và tự tin ra quyết định giải ngân với nguồn vốn lớn, bạn sẽ cần quá trình học hỏi liên tục, kết hợp nhiều kiến thức chuyên sâu hơn về phân tích vĩ mô, chu kỳ ngành, cũng như kỹ năng đọc hiểu phần thuyết minh chi tiết của từng bản báo cáo.

Xem thêm các bài viết: Thông tin CFA, Tin tức thị trường, Tổng hợp công thức CFA, Đăng ký thi CFA, Thư viện đầu tư