Khi đánh giá sức khỏe của một doanh nghiệp, phần lớn nhà đầu tư thường tập trung vào biên lợi nhuận hay tốc độ tăng trưởng doanh thu. Tuy nhiên, lợi nhuận ghi nhận trên sổ sách cao không đồng nghĩa với việc doanh nghiệp luôn dồi dào tiền mặt. Sự khác biệt giữa một cỗ máy vận hành trơn tru và một doanh nghiệp thường xuyên rơi vào trạng thái thiếu vốn nằm ở tốc độ luân chuyển dòng tiền.

Trong thực tế kinh doanh, có những doanh nghiệp phải ứng trước tiền để mua nguyên vật liệu, lưu kho hàng tháng trời, sau đó phải bán chịu cho khách hàng rồi mới thu được tiền về. Ngược lại, có những công ty thu tiền của khách hàng ngay lập tức nhưng lại được quyền nợ nhà cung cấp trong một thời gian dài.

Bài viết này sẽ giới thiệu đến bạn chỉ số Chu kỳ tiền mặt (Cash Conversion Cycle – CCC). Bằng cách phân tích các thành tố cấu thành nên CCC, chúng ta sẽ hiểu được cách các doanh nghiệp đầu ngành tối ưu hóa dòng tiền và nghệ thuật “chiếm dụng vốn” hợp pháp để mở rộng quy mô.

Chu kỳ tiền mặt (CCC) là gì?

Chu kỳ tiền mặt (CCC) là thước đo khoảng thời gian (tính bằng ngày) kể từ lúc doanh nghiệp thực sự chi tiền ra để thanh toán chi phí sản xuất/mua hàng, cho đến khi chính thức thu được tiền mặt từ việc bán lượng hàng hóa đó.

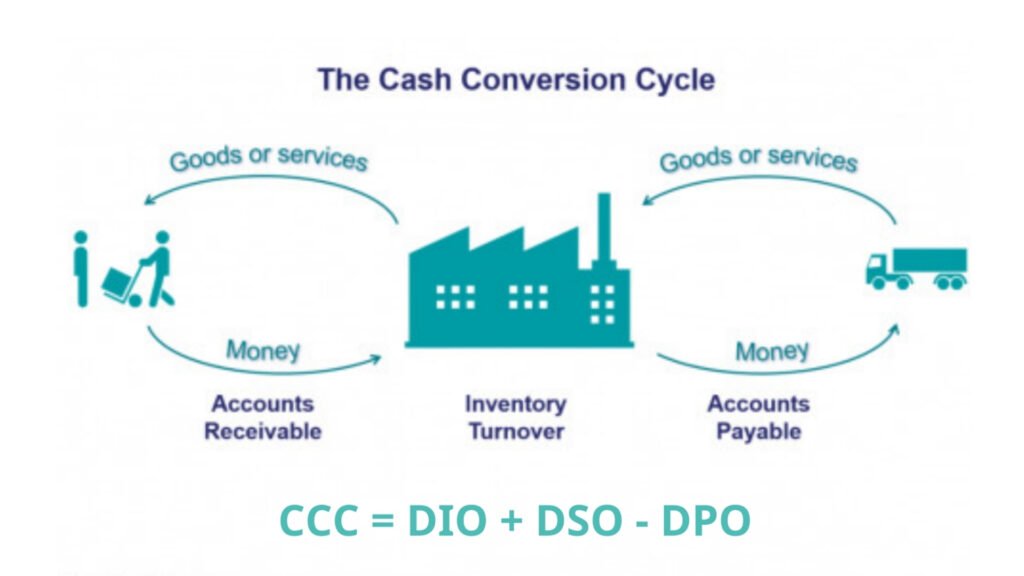

Chỉ số này được cấu thành từ 3 biến số hoạt động trọng yếu:

CCC = DIO + DSO – DPO

- DIO (Days Inventory Outstanding – Số ngày tồn kho bình quân): Đo lường thời gian trung bình hàng hóa nằm trong kho trước khi được bán. Chỉ số này càng thấp chứng tỏ doanh nghiệp bán hàng càng nhanh, không bị ứ đọng vốn tại khâu lưu kho.

- DSO (Days Sales Outstanding – Số ngày phải thu bình quân): Đo lường thời gian trung bình để doanh nghiệp thu được tiền từ khách hàng sau khi giao dịch phát sinh. DSO thấp cho thấy chính sách thu hồi nợ hiệu quả và tệp khách hàng có chất lượng thanh toán tốt.

- DPO (Days Payable Outstanding – Số ngày phải trả bình quân): Đo lường thời gian trung bình mà doanh nghiệp được phép “nợ” nhà cung cấp trước khi phải thanh toán. DPO càng cao chứng tỏ vị thế đàm phán của doanh nghiệp càng lớn.

Sức mạnh của CCC thấp và trạng thái “CCC âm”

Nhìn vào công thức trên, có thể thấy một chu kỳ tiền mặt ngắn (CCC thấp) là tín hiệu của một hệ thống quản trị vốn lưu động xuất sắc. Vốn của doanh nghiệp được giải phóng nhanh chóng để tiếp tục quay vòng sinh lời, thay vì nằm trong kho bãi hay sổ nợ của khách hàng.

Đặc biệt, trong một số ngành mang tính đặc thù như bán lẻ (siêu thị, cửa hàng tiện lợi) hay tiêu dùng nhanh (FMCG), nhà đầu tư sẽ bắt gặp những doanh nghiệp có Chu kỳ tiền mặt âm (CCC < 0). Đây là trạng thái tài chính lý tưởng nhất.

Hãy hình dung một chuỗi siêu thị bán lẻ: Khách hàng vào mua đồ và thanh toán ngay lập tức bằng tiền mặt hoặc thẻ (DSO gần bằng 0), tốc độ tiêu thụ hàng hóa trên kệ rất nhanh (DIO thấp). Trong khi đó, nhờ quy mô phân phối khổng lồ, họ có quyền ép các nhà cung cấp thực phẩm, đồ gia dụng phải cho họ trả chậm từ 30 đến 45 ngày (DPO cao). Kết quả là CCC mang giá trị âm. Điều này có nghĩa là siêu thị đã bán được hàng, thu được tiền và đem số tiền đó đi mở cửa hàng mới hoặc gửi ngân hàng lấy lãi, trước khi họ thực sự phải trả tiền gốc cho nhà cung cấp. Bản chất ở đây là doanh nghiệp đang tài trợ cho sự tăng trưởng của mình bằng chính nguồn vốn của đối tác.

Cách ứng dụng CCC vào thực tế phân tích định giá

Để sử dụng CCC một cách hiệu quả, nhà đầu tư cần áp dụng các phương pháp so sánh mang tính tổng quát hơn:

- Xác định đặc thù ngành: Bạn không thể so sánh CCC của một công ty Bất động sản (với đặc thù tồn kho dự án kéo dài nhiều năm) với một công ty Bán lẻ. Việc đánh giá CCC chỉ thực sự có ý nghĩa khi so sánh các doanh nghiệp hoạt động trong cùng một lĩnh vực.

- So sánh với trung bình ngành: Doanh nghiệp nào duy trì được mức CCC thấp hơn mặt bằng chung của ngành thường là người nắm giữ lợi thế cạnh tranh về quy mô phân phối hoặc sức mạnh thương hiệu, giúp họ làm chủ các điều khoản thanh toán.

- Theo dõi xu hướng lịch sử: Một doanh nghiệp có CCC liên tục giảm dần qua các năm là minh chứng rõ ràng nhất cho thấy ban lãnh đạo đang ngày càng nâng cao hiệu quả quản trị chuỗi cung ứng và thu hồi công nợ.

Mặt trái của việc ép chu kỳ tiền mặt quá mức

Quản trị dòng tiền luôn là bài toán đòi hỏi sự cân bằng. Việc ban lãnh đạo cố gắng ép CCC xuống mức cực đoan bằng mọi giá có thể gây ra những rủi ro nghiêm trọng cho hệ thống vận hành.

- Rủi ro từ DIO quá thấp: Nếu doanh nghiệp duy trì mức tồn kho quá thấp để tiết kiệm vốn, họ sẽ đứng trước nguy cơ đứt gãy nguồn cung khi nhu cầu thị trường đột ngột tăng cao, dẫn đến việc mất doanh thu vào tay đối thủ cạnh tranh.

- Hệ lụy từ DPO quá cao: Việc liên tục chèn ép nhà cung cấp, cố tình kéo dài thời gian thanh toán công nợ sẽ làm tổn hại đến các mối quan hệ đối tác chiến lược. Hệ quả tất yếu là nhà cung cấp có thể từ chối bán hàng, cắt giảm hạn mức tín dụng thương mại, hoặc cung cấp nguồn nguyên liệu với chất lượng kém hơn.

Kết luận

Chu kỳ tiền mặt (CCC) là một thước đo phản ánh hiệu quả vận hành thực tế đằng sau những con số lợi nhuận. Nó phơi bày rõ sức mạnh thương lượng của doanh nghiệp với các đối tác trong chuỗi giá trị và sức hút của sản phẩm đối với người tiêu dùng.

Khi phân tích báo cáo tài chính, việc kết hợp chỉ số CCC cùng với các thước đo sinh lời truyền thống như ROE hay Biên lợi nhuận sẽ giúp bạn phác họa được một bức tranh toàn diện. Từ đó, bạn có thể tự tin sàng lọc ra những cỗ máy kinh doanh bền vững, không chỉ giỏi bán hàng tạo ra lợi nhuận, mà còn có khả năng chuyển hóa doanh thu thành dòng tiền mặt một cách nhanh chóng và an toàn.

Xem thêm các bài viết: Thông tin CFA, Tin tức thị trường, Tổng hợp công thức CFA, Đăng ký thi CFA, Thư viện đầu tư